【觀點】中國的房價為何是世界第一?(組圖)

作者:如松

發表:2019-04-13 08:35

中國的房價為何是世界第一?(圖片來源:Adobe Stock/peshkov)

【看中國2019年4月13日訊】繼續講述生活中的經濟學,讓我們深入瞭解房價的內涵。

首先看一張恆大研究院製作的表格:

全球各地部分主要城市房價收入比一覽表(來源:恆大研究院)

由表可見,香港、北京、上海、深圳的房價收入比都在40以上,而世界其它主要城市都在22以下,中國的房價獨佔鰲頭。我們經常說要趕超世界先進水平,其它方面先不說,在房價收入比上已經超額完成了目標,本人也有深深的「自豪感」。雖然未登上上述表格的統計範疇,但估計杭州、廈門、南京、蘇州等二、三線城市的房價收入比都可以秒殺紐約、洛杉磯、倫敦、悉尼、溫哥華等國際城市的房價收入比,為什麼會形成這種獨特的景色?這絕對不是單一因素所導致(在此不考慮香港)。

第一,最近有很多報導說,澳大利亞、加拿大核心城市的房屋價格在連續下跌。

比如,澳大利亞房地產諮詢公司CoreLogic的報告顯示,澳大利亞房價指數在過去17個月中有15個月下跌,抹去了超過兩年的漲幅(這個含義應該是房價回到了2017年初的水平)。3月合併後的首府城市價格下跌0.7%,悉尼房價下跌0.9%,墨爾本下跌0.8%。澳大利亞全國房地產價值已從2017年10月的峰值下降了7.4%。加拿大的溫哥華就更糟,據環球郵報報導,溫哥華的房屋銷量達到了33年以來的新低,在過去的10個月,溫哥華的房價連續下跌,三月基準價格較去年同期下降7.7%。這些城市實際已經處於危機狀態,只等國際上黑天鵝事件的爆發,帶來的很可能是樓價的跳水。

悉尼、墨爾本、溫哥華這些城市毫無疑問是過去十多年來中國人集中遷入的地區,給這些地區帶去了源源不斷的資本流入。隨著資本流入的下降就帶來房地產市場的低迷(供過於求),當地分析師也都認為是因為外來投資的減少(或許中國為主)導致價格下跌,成交量萎縮。

其實,這就是中國樓市高居世界第一的主要根源之一。中國並未完全放開資本流動,從2017年開始,更開始嚴厲打擊非法資本外流,直接導致悉尼、溫哥華等城市的的資本流入下降,樓市低下了高昂的頭顱。

當中國開始打擊非法的資本外流之後(有文件顯示不准許購買境外的房地產),人民幣資本就只能追逐國內資產,這是過去兩年樓市的新動力之一,支撐了房價。任何國家只要未完全開放資本流動,都有利於國內的資產價格,形成獨自的內部區域市場,甚至讓資產價格脫離國際水平。

第二,中國是「特色的社會主義」市場經濟,有利於資產價格。

改開之前,中國人基本沒有私有財產(農村的宅基地應該也不算);改開之後,才在局部放開了私人持有資產的窗口。基於土地是鍋有,各國的紙幣也都不是資產(都是不斷貶值的銀行券),這就讓居民可以選擇的資產項目極其有限。而股市的定位是為經濟服務的,從本質上來說也算不上資產(側重服務就會損害對股東的回報)。此時,房子就成為少數可選的目標。再加上地方ZF壟斷了土地供給,以及上世紀末期由福利分房改革為商品房之後帶來的龐大居住需求,就推動了房價的超常上漲。

到此就可以理解,為何在過去兩年強調城鎮居民不准購買農村住宅,這相當於城市的資本流出,起到的作用與資本流出到墨爾本、溫哥華等地購買房產的效果一樣,對城鎮的房價會起到壓製作用。現在又有說,要放開(放鬆)一些大中城市的落戶限制,目的也是如此,將資本從農村和小城鎮向城市導入,有利於城市的房價。

當然,中國加入世界貿易組織之後,經濟邊界得到大幅擴張,表現為中國逐漸成為世界第一出口大國;城鎮化的不斷推進等,讓人們的收入快速增長,形成了對房屋需求的快速增長,進一步推動了房價,這也是極其重要的因素。

第三,當今世界的經濟發展模式決定了中國房價的特殊性。

當今世界,多數國家都是依靠債務來推動經濟增長,這從本世紀以來世界主要經濟體的債務水平可以得到證明。

2000年美國GDP是10萬億美元左右,政府債務是GDP的55%,2007年美國政府債務與GDP之比是62.5%,2008年是67.7%,2009年跳升至82.4%,此後就一發不可收拾,到2017年,已經達到GDP的105.4%。這是可以理解的。從本世紀以來,世界各個主要經濟體都在通過印鈔推動經濟增長,在生產力發展速度比較慢的時候就很容易導致債務的飆升,誰都不要說誰。

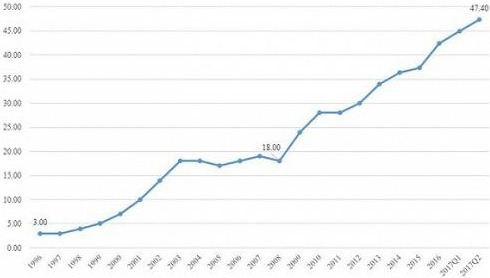

印鈔加債務推動的經濟增長,就形成了通脹型經濟,在這一點上中國也一樣。但中國主要體現在企業和家庭債務的快速上升,主要表現在次貸危機之後:

1996年以來中國家庭債務率在次貸危機之後快速上升(來源:Wind資訊)

次貸危機之後,美國政府的債務率飆升,與次貸危機之後中國家庭債務率的快速上漲,本質都是一樣的。在經濟增長潛力足夠大的時候,並不容易形成債務率的的快速上升(債務不容易積累下來),因為經濟潛力大意味著企業盈利在加速增長,家庭收入也在快速上漲,國家的財政收入也在快速增長,就可以快速化解各自「身上」的債務,抑制債務率的上升。這就是中國2000年到2008年所反映出來的特徵,在上圖中可以明顯地看到這一時期的家庭債務率幾乎是平行的走勢。但經濟潛力下滑之後,印鈔就會導致債務率的飆升,源於債務主體化解債務的能力下降了。

反過來,對任何國家,只要通過印鈔加債務來推動經濟增長,就說明經濟潛力已經不足。同時,也就意味著將導致紙幣加速貶值。當紙幣貶值、可選擇抵禦紙幣貶值的資產類別又很少的時候,房屋價格就很容易飆漲。所以次貸危機之後,中國房價的漲速明顯高於次貸危機之前。

是上述綜合因素導致中國房價處於「世界領先」的水平。

未來,威脅中國房價的是什麼哪?不考慮居民的可負債能力、人口等諸多因素,僅僅從金融上來說很可能是黃金。一旦黃金形成明顯漲勢、而房屋因供需關係(包括二手房週轉率不斷下滑,也即二手房的賣出週期不斷延長,導致房屋的資產屬性下降)等因素導致漲勢受阻之後,就會開始形成威脅,那時,新的政策又會出籠。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。

看完這篇文章您覺得

評論

- 【貫明專欄】臺灣最美的海灣 人間仙境七星潭(視頻)

- 水果皇后——草莓(組圖)

- 戰火無情 造化弄人 那一代人的離合滄桑(組圖)

- 千年前的人類抵禦矮人「他」化為惡龍(圖)

- 龍年龍抬頭地龍翻身 世界已現動盪不祥之兆(組圖)

- 世界上最貴的歌 4句歌詞火遍全球(組圖)

今日重點文章

更多重點文章

72小時熱門排行

- 歷史禁區:中共還能掩蓋南京大屠殺多久?(圖)

- 「六四」不會再來,中共滅亡方式將出人意料!(圖)

- 毛澤東為何急於解決高崗問題?高崗遺孀說出內幕(圖)

- 令計畫妻音信全無 網曝至少擁四情夫(圖)

- 王小丫與周永康有默契 圈中規矩秘而不宣(組圖)

- 每天戴13公斤黃金炫富的越南土豪被抓了(圖)

- 老牙醫:刷牙時水裡加一物 口臭幫你清光光(組圖)

- 胡春華被削兼職後 進高校向習表忠

熱門標籤

- 中共肺炎(又称武漢肺炎)

- 病毒

- COVID-19

- 疫苗

- 台鐵

- 拜登

- 川普

- 特朗普

- 國安法

- 貿易戰

- 習近平

- 華為

- 三峽大壩

- 新疆棉

- 長江

- 洪水

- 袁弓夷

- 港版國安法

- 漢光演習

- 國民黨

- 退黨

- 弗洛伊德

- BLM

- 中共

- 閻麗夢

- 金正恩

- 王岐山

- 賴清德

- 孟晚舟

- 關稅

- 邊境牆

- 彭斯

- 美國

- 貿易談判

- 劉鶴

- 王滬寧

- 江澤民

- 崔永元

- 中南海

- 內幕

- 中共

- 反送中

- 貪官

- 情婦

- 腐敗

- 反腐

- 打虎

- 官場

- 看中國

- 一國兩制

- 法廣

- 社交媒體

- 往事微痕

- 出賣國土

- FB

- 六四

- 朝鮮

- 加拿大

- 脫歐

- 央行

- 債務

- 槓桿

- 美元

- 貨幣

- 人民幣

- 歐元

- 日元

- 港幣

- 房地產

- 樓市

- 財政

- 財富

- 中產

- 海參崴

- 台灣

- 蔡英文

- 北京

- 劉強東

- 大媽

- 房價

- 疫苗

- 非洲豬瘟

- 大陸

- P2P

- 霧霾

- 基因編輯

- 防火牆

- 維權

- 709律師

- 上訪

- 法輪功

- 網絡審查

- 活摘器官

- 江東六十四屯

- 唐努烏梁海

- 長白山

- 白龍尾島

- 江心坡

- SARS

- 新疆勞改營

- 言論自由

- 女主播

- 央視

- 華人

- 移民

- 華人

- 留學

- 海關

- 遣返

- 簽證

- 回國

- 入籍

- 綠卡

- 民生

- 海外

- 加拿大

- 澳洲

- 民國

- 桂軍

- 抗戰

- 孫中山

- 蔣介石

- 宋美齡

- 鄧小平

- 林彪

- 劉奇

- 中共

- 皇帝

- 諸葛亮

- 易經

- 幽默人生

- 智慧

- 感悟

- 手機

- 預言

- 奇聞

- UFO

- 外星人

- 壽命

- 文革

- 養生

- 紫鳳

- 貫明

- 李道真

- 軼飛

- 李雲飛

- 雲中君

- 辛思

- 夏聞

- 時代漫談

- 滄海

- 東方縱橫

- 唐柏橋

- 王尚一

- 江楓

- 黃清

- 李唐風

- 園丁

- 今濤拍暗

- 李青城

- 秦就石

- 中經研

- 秦天靖

- 江浩

- Eagle Vision

- 李子壬

- 馬新宇

- 馬來啟

- 紫君

- 秦山

- 陳破空

- 戴東尼

- 曹長青

- 邢仁濤

- 瑜正

- 簡易

- 肖川

- 伍凡

- 顧言

- 歸瑜

- 乙欣

- 陳泱潮

- 徐沛

最新文章

- 消失的幾萬字 不僅是我個人的悲哀 也是更多人的悲哀(組圖)

- 習近平「以舊換新」 行政命令拉動經濟行不通(圖)

- 垃圾收費事關國家安全 特區當局怎能知難而退?(圖)

- 「小巴黎」精英讚神韻藝術極品 傳統價值引共鳴(圖)

- 香港首季撻訂159宗 黃竹坑成為重災區(圖)