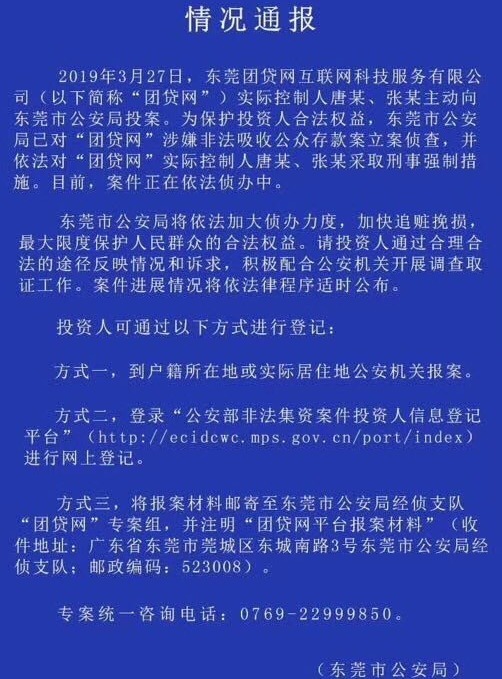

【看中国2019年3月30日讯】3月28日,中国的互联网金融圈传出大消息,说大名鼎鼎的“团贷网”也爆雷了,具体情况可以参照东莞市公安局发布的情况通报。

团贷网爆雷后官方发布的通告(网络图片)

据工商资料显示,东莞团贷网互联网科技服务有限公司成立于2016年2月4日,控股股东为唐军,其同为A股上市公司派生科技实控人。实控人都给抓了,派生科技不得不当即宣告停牌。

对P2P有过关注的朋友,肯定都有听过团贷网的名字,这家公司此前在业界口碑不算差,在互金会上更是以从未逾期著称。截至2019年2月28日,该平台借贷总余额145亿元,当前出借人数22万人。

直至笔者写这篇文章的时候,他们的网站都还在正常运作。

可以说,自从那年e租宝开始,不时就能看到P2P爆雷的消息,而每次爆雷过后,都会有大量受害的投资人跑去维权。有的老板跑路了,投资人哭天抢地的骂,有的老板自首了,投资人则要求把他们放出来继续运作平台。

P2P爆雷的原因也是千奇百怪,有些自打一开始就是庞氏骗局,压根没打算好好经营。有些则确实是看中了这个先进的金融创新模式,想好好经营一下,无奈天不遂人愿。还有一些整个就是池鱼之殃,比如南京的钱宝,本来也没那么快爆雷,结果由于南京河西某楼盘只收现金定金,活生生被挤兑而死。

排除那种上来就存心要行骗的,笔者认为这种新兴的金融创新模式最大的问题是风险控制,本质问题则是社会环境。借这个机会,正好系统聊聊我的一些观察和思考。

P2P因何会有市场?

P2P是英文peer to peer lending(或peer-to-peer)的缩写,意即个人对个人(伙伴对伙伴),又称点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的民间小额借贷模式,属于互联网金融(ITFIN)产品的一种。

有经济活动的地方,就有金融需求,传统银行业标准盈利模式是一手收储户的存款,一手放出贷款吃利差,绝对是一个躺着都能挣钱的行业。

而过去这些年,中国银行业的风险管控一直都比较严格,银行更喜欢放款给优质大企业大客户,小型客户往往很难拿到贷款,这就催生了民间借贷。

众所周知,浙江的民间金融借贷就非常繁荣。浙江人会做生意敢做生意,也有这种民间传统的支撑:一人做生意,全村借给他钱。可以说,这种民间借贷的好处在于灵活方便快捷,也没有金融机构当中间商赚差价,出借方可以拿到比银行高得多的利息,借钱方也能相对容易地拿到需要的资金。

很长一段时间,民间借贷的面比较狭窄,一般都在同乡这些熟人群体中发生。但一个行业有利润,自然就会膨胀壮大,在互联网金融之前,就有许多小贷公司应运而生,把生意做到了陌生人之间。也就是说,有人有剩余资金,有人需要资金,小贷公司扮演的角色,就是在市场上收各种过剩资金然后出借,进而赚取差价。

而到了互联网金融公司这儿就更进一步了,由买卖双方直接见面,行话叫“发标”,资金需求方讲清楚资金用途和需求,让资金提供方在平台上直接交易,平台的作用不过是提供一个撮合的渠道,团贷网的交易模式就是这样。

为借贷双方提供信息撮合服务平台的模式(作者博客)

按理说,P2P公司是绝无可能爆雷的,因为他们本身并不运作资金, P2P公司应该只是一个信息中介,通过自己的平台将放款人和借款人进行对接,并且收取相应的(信息中介)费用。就好像淘宝,买卖双方只是在淘宝上交易,货品不是淘宝的,钱也不用给淘宝网。

P2P模式的最大隐患是什么?

事情如果有这么简单就好了,但在中国,这种模式存在一个巨大隐患,就是风险管理的问题。如果说熟人社会有借有还,靠的是人情信用,那么到了陌生人这儿,可靠的风险管控就变得尤为重要了。

同样道理,银行之所以更愿意借钱给那些大企业大客户,就是因为后者有充足的质押和担保,或者直接借给国有企业,反正都是国家的,还不了也不算啥。

到了P2P这儿,出借人都觉得是把钱给了平台,谁知道你跟借钱人是不是一伙的?于是风险管控的压力就必须由平台承担。说到这里讲一段笔者亲历的真事。

2012年互联网金融刚刚开始的时候,有个想搞P2P的公司找到笔者,让给设计一套风险管理的模式。当时我的设计是这样的:既然做的平台只是撮合,那么就连风险管理也不要由平台来做,而是第三方公司在上面竞标。比方说,张先生是资金需求方,王先生是资金出借方,张先生挂出资金需求和一系列证明材料,这时候平台不进行审核,而是由驻扎在平台上的第三方公司进行审核评级。

第三方公司不是一家而是许多家,他们分别对这个标进行评估,最后客户自己看结论做选择。而且,经过一段时间的累积后,第三方风险管理公司会优胜劣汰,水平高的自然脱颖而出生意更多,水平差的呢,只好被淘汰掉。

可惜,这种模式在当地政府审核中被PASS掉了,评审专家认为既然客户在平台借钱,就应该由平台自己来进行风险评估和管理工作。

好吧,自己搞风险评估,也就意味着平台深入介入了借贷双方的交易。这样一来,P2P平台们并不是真正的peer to peer,而是跟传统的银行业一样,平台用高利率吸引存款再去放贷。

最终造成的局面便是,大量的资金直接进入p2p公司自己的账户,他们再进行投资赚钱给客户。说到这儿,你大概也能看出问题究竟出在哪了吧?

怎么说呢,好歹银行还是国家的,贪污是要坐牢的,这么多钱放在P2P老板面前却没有半点监管,这个行业不出事才怪呢。

金融的本质是信用

排除掉那些开始就是想行骗的家伙,就算老板想好好做这个行业,风险管理也太难。出现下边这几种情况,都足以让P2P公司爆雷:

一是放贷和投资收不回,这是比较常见的情况,如果信用良好,为啥不去国有银行直接拿钱?就是因为抵押担保不够格嘛!所以投资收不回是很常见的事。

二是公司内搞风险管理的跟外面撸贷款的里应外合,把不该借的钱也往外借,然后跟外面骗贷的分钱。考虑到这个行业的门槛如此之低,作恶成本也不高,这样的风险管理从业者不要太多。

三是在市场上收取的资金成本太高,如果要挣钱,只能找肯出更高利息的借款方。大家都知道,风险和收益是匹配的,收益越高风险越高,比如垃圾债的利率就很高。

这样就很容易出问题,而P2P公司的情况往往是一个环节出问题,整个公司就陷入困境,有的老板开始是想好好做,陷入困境后便用高利率再去吸收存款,最后只能陷入庞氏骗局的窘境。

四是专业撸贷款者的存在,这个社会真的有一群这样的人,他们就以撸各个平台的贷款为业,各种伪造记录包括电话通话记录,可以在短短一天内借走平台几十万。

当然,除了这些,还没说到的是一些不可抗力对于互联网金融公司的掠夺。

中国P2P的最大问题是(去除纯庞氏骗局的骗子)早已脱离了P2P作为信息中介的本源,在中国的土地上进化成了一种类似于资产证券化的影子银行平台,为正常情况下不能从银行体系获得授信的个人与机构(例如大学在校生,房地产企业,产能落后行业)提供资金,但是又没有做到适当的风险隔离。

出现信用风险事件(项目违约,面对兑付压力)后,只能通过挪用客户资金的违法手段来应付即期的流动性压力。说白了就是10个锅子9个盖。到最后锅子数量没变但是没盖子了,只好去自首。

好了,说了这么多,我的结论是:金融的本质就是信用。什么时候我们国家人和人之间充满了信任,大家都以欺骗为耻,懂得取财有道的时候,P2P才有可能焕发新的生机!

3月27日,团贷网老板实控的派生科技发布公告,把上市公司股份的99.89%质押给中融国际信托有限公司,质押用途为融资。

然后,当天老板和高管就统统跑去自首,你说这种行为,究竟算什么呢?

(文章仅代表作者个人立场和观点)

责任编辑:宇真 来源:功夫财经

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。