全球主要的需求中,主要來自哪兩個國家呢?(圖片來源:Getty Images)

【看中國2018年8月25日訊】2012年至2015年,新興市場國家的貨幣危機(本質是不斷超發貨幣帶來的債務危機)經歷了第一輪的發酵,以委內瑞拉、阿根廷、俄羅斯、巴西、馬來西亞為帶頭人,盧布危機直接讓俄羅斯的GDP縮水約一半,巴西雷亞爾暴跌讓巴西的GDP在2014、2015年分別萎縮3.8%和3.6%。至於委內瑞拉、阿根廷和土耳其只能用爛泥扶不上牆來形容,前者已經換幣,後兩者在換幣的路上。

今年開啟的新興市場貨幣危機已經是第二輪,急先鋒依舊是阿根廷和土耳其,但最不應該忽視的是金磚國家。

美元兌印度盧比已經創出了新高,在未來的貨幣危機中很可能是主角之一,這意味著新興經濟體國家的實際利率在未來會不斷上升,即將面臨劇烈的去槓桿進程。

近期美元對印度盧比匯率走勢月K線圖(網路圖片)

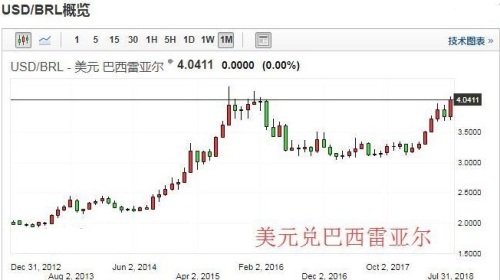

美元對巴西雷亞爾距離2015年的高點只有一步之遙,以雷亞爾的「性格」和巴西社會的特徵,可以在幾天內衝出新高,與美元兌印度盧比所蘊含的含義基本一致。

近期美元對巴西雷亞爾匯率走勢月K線圖(網路圖片)

在未來的危機中,俄羅斯可能不再是主角,因為其匯率走勢遠強於印度盧比和巴西雷亞爾。

近期美元對俄羅斯盧布匯率走勢月K線圖(網路圖片)

最糟糕的是南非,匯率並未能反映出南非的核心問題。這個國家正在進行土地國有化,一旦完成,那些富有的白人必將大規模逃離,帶走的是資金、知識和技術,剩下的只有貧窮和愚昧,南非很可能走上當初的辛巴威之路。要記得,辛巴威在上世紀末期開始進行土地鍋有化(掠奪白人土地)的時候,也號稱是為黑人「兄弟」謀福利,但最終的結果是當政的穆加貝集團進行了瘋狂的土地掠奪,讓整個社會的生產效率大幅下降,廣大黑人兄弟最終成為那個「代價」,釀成了長期的惡性通脹。熟悉的配方,熟悉的味道,一般都是帶來一樣的結果。

近期美元對南非蘭特匯率走勢月K線圖(網路圖片)

中國與其它國家有本質不同。從社會本質上來說,是內向型社會,而匯率是對外的指標,不足以反應今天的實際情形,更能反應今天狀況的倒應該是股市:

近兩年來A股上證綜指走勢周K線圖(網路圖片)

或許一些朋友不認可這種說法,因為在天朝,股市近似「小三」,樓市才是正房,但任何人也都不能否認股市的流動性之眼的作用。這種逆全球股市(可以與美國、日本、德國、英國、印度、巴西等股市對比一下,完全不在一個頻道上)的下跌,最終將導致了劇烈的去槓桿過程,2008年已經進行了一次示範。與印度和巴西匯率所蘊含的含義很一致。

但無論2012-2015年的第一階段還是今年到現在的第二階段,新興市場國家的去槓桿過程都顯得「輕描淡寫」,除了委內瑞拉貨幣玻利瓦爾直接走向換幣、阿根廷比索和土耳其里拉連續貶值可能正在走向換幣之外,俄羅斯盧布、巴西雷亞爾、印度盧比、南非蘭特等貨幣的貶值都是階段性的,即一段時間的貶值之後都能穩定一段時間,比如:巴西雷亞爾貶值到2015年9月之後一直穩定到2018年3月,穩定了2年半的時間,同時,巴西的通脹率近一年多一直在個位數,這並不是貨幣破產併進入換幣的節奏。一國貨幣一旦進入換幣的節奏,必須連續處於高通脹(40-50%以上)的環境下,讓財政赤字和貨幣貶值互相推動,掉入死亡螺旋,這就是委內瑞拉在2013年之後的模式,阿根廷和土耳其正在進入這個模式。

即便土耳其里拉危機進行傳染,讓歐洲的銀行風險敞口暴露,也只能作為全球性危機的觸發因素,而不是決定性因素。

決定全球去槓桿的劇烈程度、也決定很多新興市場貨幣未來的將是全球最主要的「需求」,而在全球主要的需求中,最主要來自美國與中國。

2012-2015年的去槓桿過程之所以顯地輕描淡寫,就源於當時中國和美國的需求依舊處於上升趨勢,馬來、印尼、阿根廷、巴西、俄羅斯、土耳其等新興國家的貨幣貶值到一定幅度之後,就提高了自身的出口競爭力,緩解了自身的貨幣危機(本質是債務危機)。但今年開始的去槓桿過程很可能比那個階段要慘烈的多,因為中、美的需求在走弱,一旦外部需求下降,會讓很多新興市場國家(實際包含所有國家)的國際收支受到劇烈的衝擊,貨幣劇烈貶值,爆發惡性通脹,讓其貨幣掉入死亡螺旋模式,走向委內瑞拉的玻利瓦爾之路。

今年開始,中國的需求數據開始連續走弱。去年開始手機出貨量開始下跌,然後就是汽車,由中國汽車工業協會發布的產銷數據顯示,7月,汽車生產204.28萬輛,環比下降10.78%,同比下降0.66%;銷售188.91萬輛,環比下降16.91%,同比下降4.02%,汽車是中國人最重要的耐用消費品,汽車產銷下降意味著消費能力在下滑。今年以來,社會消費零售總額增速不振已經是不可迴避的事實。

這些問題也可以從金融數據上顯示出來,雖然7月M2同比增速小幅提升至8.5%(上月為8%),但M1同比增速卻跌至5.1%,上月數據為6.6%,這說明債務在持續侵蝕企業和個人的現金流、遏制了社會的消費能力,讓企業和個人的債務情形繼續惡化(並未因M2的小幅回升而改善)。今年以來房企的現金流問題一直是焦點,而白酒企業的現金流問題也正在開始暴露,隨著車企的產銷下滑一樣會導致未來的現金流問題,總體社會的消費能力自然會繼續受到衝擊。

中國的消費狀況很不樂觀,未來很可能會持續收縮。為什麼中美貿易戰又有開始和談的跡象?緣於內需走弱而外需再下滑的時候,只能導致債務危機快速爆發,而債務危機就是貨幣危機。債務危機的結果就是資產價格泡沫的破裂。

企業、個人和社會的現金流惡化,就是債務危機的標誌。

美國與中國相比並沒好多少。

8月,美國密歇根大學消費者信心指數初值為95.3,不但遠低於預期值98和7月終值97.9,而且創去年9月以來新低。按我們的印象,美國經濟今年以來一直是一枝獨秀,失業率不斷下降。但為何消費信心卻反而走向低迷哪?根源在於通脹率和工薪增長率之間的關係:

美國2018年7月份平均每小時工資年率(網路圖片)

5、6、7月,美國的通脹率分別是2.8%、2.9%、2.9%,而小時工薪增長率分別是2.6%、2.7%、2.7%(見上圖),當通脹率持續高於工資增長率的時候,就會抑制消費能力並帶來消費萎縮,這是顯而易見的。同時,美聯儲在加息週期,貸款利率上升,提高了居民的債務利息支出,也壓制消費能力。這就帶來兩個問題:第一,未來的消費數據很可能會轉差;第二,資產價格開始受到壓力。也所以,據福布斯報導,紐約房屋止贖行為飆升至十一年來的最高水平。這是資產價格不斷上漲、美聯儲持續加息、通脹率持續高於工薪增長率之後的必然結果。

當中美的需求持續走弱之後,世界經濟尤其是新興經濟體經濟將面臨巨大問題,需求在哪兒???

新興經濟體基本都屬於超發貨幣的高手,要麼就是資產價格泡沫嚴重(這是隱形通脹),要麼就是CPI長期維持在比較高的位置,讓自身的內需疲弱,有些國家更開始負增長,當外部需求減弱之後,債務危機和由貨幣貶值導致的惡性通脹會更猛烈地爆發,進入蕭條,然後將發達經濟體拖入蕭條。

這才是世界性大蕭條的源頭,也是很多新興經濟體國家步入換幣之路的真正起點。

所有的罪惡都來自於債務!債務走到今天惡化的地步由人類的本性所決定,我們很可能站在歷史的關口!

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。