【看中國2021年4月28日訊】4月20日,在博鰲亞洲論壇2021年年會分論壇上,中國央行副行長李波表示:「雖然當前中國的儲蓄規模已經很大,但是大量集中在銀行和房地產,結構不夠健康,應該把一部分儲蓄吸引到養老金賬戶去。」

化解養老風險?

又一道灼熱的目光……

一 儲蓄的重壓

4月15日,央行工作論文稱應對中國人口轉型,要高度警惕和防止儲蓄率過快下降的趨勢,要清楚要認清消費永遠不是增長的源泉,要重視投資。4月19日,商務部稱:「促消費工作還需進一步加力」。

2020年末,證監會稱:促進居民儲蓄向投資轉化。2020年末,人民日報刊文:大力提高直接融資比重,發揮資本市場樞紐作用。

灼熱的目光統統都在盯向儲蓄……

國內灼熱的目光統統都盯向了居民儲蓄……(網路圖片)

消費、實體投資、股市、房事、養老……化解經濟風險、化解債務風險、化解資產價格風險、化解養老風險……層層重壓。

二 儲蓄虛胖

居民儲蓄就是那顆石板重壓下的小韭菜。但只要有人給韭菜施肥,它總是能扛住一茬又一茬的收割。

如何給儲蓄施肥?有人借債,就是給儲蓄施肥。全民買房、超前消費、5億人沒有存款,6億人月入不足1000,為何中國儲蓄率仍然較高?問題就在於債務。

統計口徑上,居民儲蓄率=居民總儲蓄/居民可支配收入。

2008年之後,由於房地產加槓桿,中國居民負債速度驟然飆升。一個人的支出是另一個人的收入,宏觀的債務也會成為宏觀的收入,成為儲蓄。

很顯然,無論是居民總儲蓄還是居民可支配收入,都會因債務槓桿而膨脹。當分子分母同時膨脹時,儲蓄率數據就會出現高估。

2008年一季度,居民貸款52990億人民幣,居民存款190724億人民幣,債務只佔存款的27.8%;2021年一季度,居民貸款649837億人民幣,住戶存款992776億人民幣,債務佔存款的65.5%。

債務佔比增長236%,債務槓桿影響儲蓄率數據明顯高估。

去槓桿階段時,居民真實儲蓄率將浮出水面。

三 虛胖難阻下降

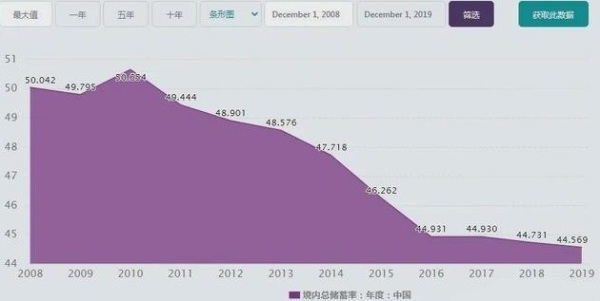

買房是居民儲蓄的去向,加槓桿是居民儲蓄的來向,買房加槓桿是儲蓄率虛胖的原因。正是因為買房加槓桿的原因,才導致儲蓄率虛胖的結果。但即算是虛胖的數據,儲蓄率也在慣性下降。

2008年以來中國國內的總儲蓄(網路圖片)

隨著老齡化社會的加深,部分居民需要消耗儲蓄用以養老,儲蓄率將慣性下滑。而實際利率下滑(或轉負),也是影響儲蓄率下降的一大原因。

消費有三個選項:

1)立刻消費

2)延後加量消費(投資)。

3)延後減量消費(也是投資)。

時間是有價值的,即財富隨著時間的增長而發生增值。這也決定了第三個選項一般沒人選。

如果你掙了10塊錢,5塊錢立刻消費,剩下5塊錢就成了儲蓄。這5塊錢的儲蓄就可以變成投資。如果投資是獲利的,未來就可以消費更多。以貨幣形式表達,就是有息(實際利率)儲蓄。有息是儲蓄的激勵,只有當未來消費比現在消費有更好的效果時,才符合時間有價值這一常識,儲蓄行為才會增多。但當出現實際負利率時,時間就沒有任何價值,延後消費不增反減,儲蓄成為一種懲罰。

低(負)實際利率、人口老齡化,儲蓄率將難以避免的慣性下滑……

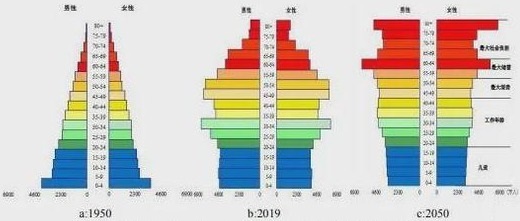

1950年、2019年及預期2050年中國的人口結構()

四 儲蓄,也是通脹之源

儲蓄收益大概有3種結構:

1)不考慮紙幣因素,從純實物角度來說。比如說種糧,將沒吃完的糧食(儲蓄)種到土裡,收穫了更多糧食,增長部分扣除人力、風險、折損等等,剩下的是種子(儲蓄)對增長的貢獻(收益),這是一種實物利率。增加(儲蓄)資本投入,產出會有所提高,但這種收益增長是有上限的,上限只能隨著技術的增長(例如研究出更高產量的種子)而提高。這決定了投資並非越多越好,超過技術上限的投資會出現延後減量消費問題(當前投5塊,未來收穫只有3塊),常年高強度投資完全是一種浪費。

2)考慮紙幣因素,從實物市場來說。如果實物領域紙幣增多,紙幣價值會相對於實物下降(通脹),持有實物比持有紙幣收益更高,市場就會搶購實物,拋售紙幣,迫使紙幣收益率提高至(實物利率+名義利率),通脹會影響紙幣收益率上升。

3)考慮紙幣因素,從金融空轉來說。種子種下去才有增長,而不是撒錢就有增長。但紙幣並不會驅動等量種子投下去,有很多紙幣是在空轉的。可能三塊錢紙幣才驅動一份種子投下去(剩下2份空轉),也就是一份種子的收益要給三份紙幣付利息。空轉會影響紙幣收益率下降,但紙幣增長空間是無限的,收益率下降可以且只能通過加槓桿來彌補,這又會刺激更多資金空轉。

如果沒有空轉,一份紙幣可以驅動同份量種子投下去的話,紙幣利率就只能跟實物利率一致,利率就不會受到央行影響。央行降息就無法影響市場利率。

央行降息一定是伴隨加槓桿來實現的,有高槓桿才有低利率;反過來,如果資金空轉受限(有去槓桿壓力),市場就會自動加息。

當紙幣在金融市場空轉時,紙幣並未流入實體,對絕大多數居民來說,實體通脹很低不具有炒作價值,而加槓槓(房產是大眾加槓槓最容易的渠道)缺乏渠道,無法通過紙幣加槓槓彌補收益率的下降,居民儲蓄只能炒房或者存銀行。這正是中國居民儲蓄的典型特徵。也正是這些存在銀行的儲蓄,吸引了眾多的虎視眈眈的目光。但當名義利率下降趨向於零時,再高的債務槓桿空轉也無法彌補收益率的下降,紙幣就無可避免的會流入實體,影響通脹上行。這時的居民儲蓄無需加槓桿就可以壓住通脹,從而推高通脹。

居民儲蓄,也是最危險的通脹之源。

五 儲蓄的哀嚎

中國的居民可支配收入(佔比GDP)偏低特徵顯著,只有44%,美國超過70%,孱弱的收入並不足以承擔如此之多的重任。但儲蓄被債務放大,被債務放大的儲蓄也是儲蓄,是儲蓄就可以解決問題。只要居民還能繼續加槓桿,居民儲蓄就能承擔重任,問題就可以被掩蓋。

但這將一再的透支居民儲蓄的潛力。事物總是具有兩面性。加槓桿時,儲蓄可以化解風險;去槓桿時,儲蓄也可以製造風險。

加槓桿的時候,槓桿式儲蓄是內需之源,是投資之根,是(養老、股市等)風險化解的最小代價;去槓桿的時候,槓桿式儲蓄是通脹風險最大傳染源,儲蓄去槓桿是長期經濟萎靡的最大原因。

那些灼熱的目光,可會看到儲蓄在哀嚎?

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。