加大反腐力度会在某种程度上帮助中国经济吗?(图片来源:新唐人)

【看中国2018年2月1日讯】(接前文)

在这一篇,我们首要关注的问题是:城镇居民到底还剩多少流动资金。

理论上,1990年至2017年居民累计收支结余70.6万亿,减去累计购房支出54.6万亿,就能得出城镇居民流动资金的理论上的最大值,即16万亿。然而,根据央行2017年12月份的月报数据,全国居民存款规模为65.2万亿。当然,央行数据里面包含了农村居民存款,并没有进行城镇居民和农村居民存款的区分。不过,笔者身为国内首屈一指的金融数据狂,当然很有必要狠狠的来一次数据挖掘,把城镇居民手里的流动资金规模挖出来。

关于农村居民存款规模,笔者可以找到的参考数据有两个,第一个是2016版金融年鉴(小常识:年鉴数据都是发布前一年的数据)中发布的2015年农商行与农信社的个人存款数据,其中农商行的个人存款规模7.67万亿,农信社的个人存款规模5.11万亿,合计12.78万亿。农商行和农信社的存款大部分都是农村居民存款,当然这里面也有小部分是城镇居民存款。不过,考虑到其它国有大行也有在农村开展业务,也吸纳了小部分农村居民的存款,这就算是相互抵销了,就把这12.78万亿全部视为农民存款好了,对比当年度居民总存款55.19万亿,占比23.2%。这样算起来,如果2017年农村居民的存款占比不变,则农村居民存款总规模约为:65.2×23.2%=15.1万亿。

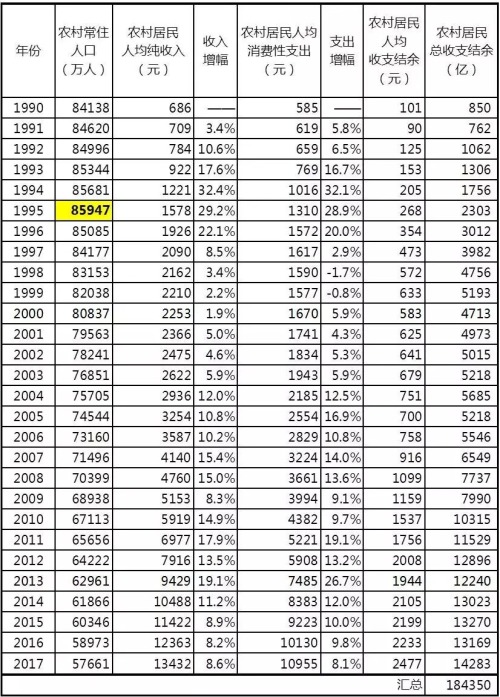

另一组可参考的数据,是农村居民的收支数据,见表六。

表六:1990年以来中国农村居民收支状况一览表(作者制表)

对农民来说,他们在满足衣食住行医的生存必须开支之后(在这里必须解释一下,农村居民的居住类支出包含了农民自建房的开支),形成的收支结余,绝大部分都会作为储蓄存款存起来。并且,农村居民极难申请贷款,中国至今没能真正打通农户以宅基地或者农地承包经营权作为抵押品申请贷款的通道。从1990年到2017年,农村居民的累计收支结余规模18.44万亿,这个数据就是农村居民可以拿来形成储蓄存款的理论最大值。18.44万亿,与前面的15.12万亿,可以相互印证。农村居民当然也总是有点奢侈型消费的,比如为了结婚买金饰。18万亿的农村居民存款的理论最大值,当然实现不了。以保守计,就按15万亿的农村居民存款这个口径算吧。

这样算起来,城镇居民的存款规模约为65万亿-15万亿=50万亿。

此外,必须提到的是银行理财、股市和基金。考虑到农村居民涉入这三个领域的极少,这三项资金也算是城镇居民可以动用的流动资金。根据银登中心的数据,截至2017年6月末的银行业理财总规模为28.38万亿,其中个人客户理财总规模17.28万亿(剩下的都是企业理财客户)。从2015年末开始,银行的个人理财规模就呈现下滑趋势,2017年依然维持下滑趋势,预计2017年末的个人理财数据也就是17万亿左右了。此外,还有居民在股市的钱,2017年以来中登中心不再公布散户的持仓数据,这里根据2016年12月的数据来简单测算一下。持仓一万元以下的散户数量1202万户,以平均持仓5千元计,总持仓规模持仓601亿;1-10万元的散户数量2363万户,以平均持仓5万元计,总持仓规模11815亿;持仓10万-50万的散户数量1051万户,以平均持仓30万计,总持仓规模31530亿。考虑到2017年中国股市半死不活的状态,并没有多少新股民入市,这个数据大概就是中国居民在股市的资金总量了,合计约为4.4万亿。最后一项是基金,截至2017年年底基金总规模为11.44万亿,其中个人客户占比也就是50%左右,即约5.7万亿。也就是说,在理财、股市和货币基金领域,中国城镇居民还有约17.28+4.4+5.7=27.38万亿的资金可以动用。

这么算起来,截至2017年,中国城镇居民的总流动资金规模约为50万亿存款+27.38万亿各类投资资金≈77.4万亿。注意,从1990年到2017年的中国城镇居民累计收支结余规模,仅约71万亿!城镇居民的流动资金规模居然超过了理论上的最大积蓄!从表面上看来,一直到2017年,中国城镇居民一边负债购房,一边居然把所有的钱都留在了自己手里,还倒挣了6亿多!毫无疑问,这种数据是违背常理的,也是绝无可能的。要解释这种现象,只能回归到前面简单提及的问题:“高含匪量”和“高含赵量”人群的灰色收入问题。

2016年末,零售业务做得最好的招商银行的年报数据显示,个人客户总量为9106万户,个人客户总资产(包含现金存款和理财等资产)55305亿,人均资产6.1万元。其中,金葵花及以上客户(即高级客户)数量191万户,资产规模达到45408亿,人均资产238万。这样算起来,剩下8915万普通客户,只有9897亿资产,人均只有1.1万。高级客户的资金实力,是普通客户的230倍!2%的“高含匪量”或“高含赵量”客户,占据了82%的财富!而剩下98%的客户,只占据了18%的财富。考虑到招行是还国内个人零售业务干得最好的银行,笔者相信这是一种普遍的社会现象。也就是说,在中国,并不是2-8财富分配原理,而是“2-8-2财富分配原理”,即并不是20%的人占有80%的财富,而是2%的“高含匪量”或“高含赵量”人群,凭借庞大的灰色收入占有82%的财富。

可资参照的另外一组数据是四大行的2016年年报中的高端客户数据。工行截至2016末的个人客户总数5.30亿户,个人金融资产总额12.20万亿元,人均资产2.3万元;其中的高端客户(工行私人银行客户)仅7.01万户,对应的金融资产总额高达1.21万亿元,人均资产达到1726万元!高端客户的资金实力,是普通客户的750倍!剩下的三大行没有公布全面的个人客户数据,仅公布了私人银行客户数据。农行7万私人银行客户的金融资产规模8184亿,人均资产1169万!中行9.54万私人银行客户的金融资产规模达到1万亿,人均资产1054万!建设私人银行客户58721人,金融资产规模7863万,人均资产1339万!

根据282原理,我们可以计算出中国的“高含匪量”群体的犯罪所得以及“高含赵量”群体的贪腐所得带来的流动资金规模了,77.4万亿×82%=63.4万亿。至于中国98%的普通城镇居民,他们的流动资金仅仅只有77.4万亿×18%=14万亿。14万亿,恰好与71万亿的城镇居民累计收支结余减去55万亿的累计购房支出的结果16万亿相对应,足以构成相互印证关系。中间的差值两万亿,是因为还有一些漏记的数据,比如民间借贷,比如国人总也有些奢侈型消费,不过在数量级上,这两者已经相当接近了,没啥可辩驳之处了。此外,2%的“高含匪量”或“高含赵量”国民当然也会买房,然而在整体上,98%的普通国人,依然是绝对的购房主体以及负债主体。要知道,那2%的“高端”人口,基本上都是一次性付款买房的,是不会搞什么按揭这种麻烦事的。14-16万亿的普通城镇居民流动资金(包含了存款和理财等),对应45万亿的居民负债(还记得这个45万亿的居民负债数据吧?),城镇居民的资金杠杆率高达三倍!这已经没有任何继续放大负债规模的余地了。

而接下来,中国要解决这种残酷的居民负债问题的唯一办法,也就呼之欲出了:替天行道、劫富济贫,将63万亿的犯罪或贪腐所得,拿来补贴普通国民。即便这60多万亿的灰色收入里,只有一半被拿来补贴国民,都足以化解迫在眉睫的居民债务炸弹的威胁了。在这种足以动摇国本的威胁面前,没有妥协的余地。高“含匪量”或“含赵量”群体,养肥了本来就是要拿来宰的。底层老百姓的血被抽干之后,接下来就一定要向真正的肥羊下手。这就意味着两件事:第一,就是全方位的打击犯罪,扫荡涉黑势力;第二,就是加大反腐力度,清洗各类白手套组织。

所以,这样一路逻辑推演下来,扫荡黑势力与清洗白手套,对黑白两路同时下手,也一定会是2018年中国政治的主要动向。在2018年,我们必将会看到某些风光一时的企业轰然倒塌,遭遇清算。当然,他们也一定不会束手就擒。接下来的博弈,不再是普通的国民与掌握了公权力的政府之间的不对等博弈。台面上的每个角色,每个即将遭遇清洗命运的名人,都有着庞大的社会关系网络和深刻的政治影响力,他们之间的交锋,一定会给这个走到了十字路口的国家,带来深刻的变化。

而对这种变化,笔者充满了期待……(全文完)

(文章仅代表作者个人立场和观点)

责任编辑:靖晔

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。