【看中国2020年10月26日讯】本文将会详细讲述今年1-3季度,中国经济数据在表面上的经济复苏迹象(其实也没有真正的复苏)背后,正在剧烈翻涌的债务浪潮(按例说明一下,本文的数据均来源于中国国家统计局、财政部和央行官网)。

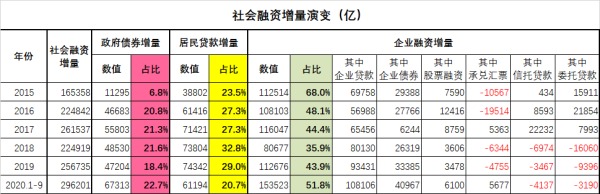

首先给出的来自于央行的社会融资增量表。注意,这里使用的是“增量”概念,也就是前后时间节点的债务余额相减,得出的净增加量。央行口径的社会融资,已经囊括了大部分的社会经济运行过程中所产生的债务,当然了,还有一部分地下债务,比如民间借贷无法纳入这组数据,不过没关系,现有的数据量已经非常丰富了。

2015年以来社会融资增量变化情况一览(亿元人民币。作者制表)

今年1-9月,全社会融资增量达到惊人的29.62万亿,较去年全年的25.67万亿,高出足足15.4%。第四季度全社会的借债活动当然不会停下来,按现在这个趋势,今年的融资增量超过35万亿,毫无问题。我再强调一次,这里的数据是增量概念而不是存量概念,是全社会债务的净增加值。每个统计期内都有新发的债务,也有偿还掉的本金,如此一增一减,相互折抵之后,差值就是增量。一年内的增量债务超过35万亿,在一年前都是很难想象的。

在分项数据上,政府债券前三季度的增量规模为6.73万亿,占全部债务增量的比值达到史上最高的22.7%。较2019全年的政府债增量4.72万亿,高出42.6%。注意,这里的政府债数据只包含以财政名义直接发行的国债和地方债,不包含地方政府以各类融资平台公司名义所借的城投债。城投债其实是计入了央行的企业债这个分项数据之中。根据WIND数据,今年前三季度,城投债的净融资规模(也就是增量规模)为16542亿,较2019全年的10397亿,高出了59.1%。

如果将城投债也计入广义上的政府债数据之中的话,那么,今年前三季度这种全口径的政府债务增量规模,就达到了8.39万亿,占全社会融资增量的比值达到28.3%。按照目前政府债继续突飞猛进的趋势来看,到年底这个比值超过三成,一点疑问都没有,远远超出2019年全年的全口径政府债务增量占比22.4%{(4.72万亿+1.04万亿)÷25.67万亿}。并且,在这里你们一定要知道,就真正的政府债务规模而言,政府债券+市政债这种明面上的债务,只是政府债的冰山一角。事实上,还有所谓PPP模式,所谓明股实债模式,所谓担保模式,等等等等隐藏债务。就今年这种鼓励政府投资的风潮之下,隐藏债务的增量规模相信同样也是突飞猛进,不过由于不可能存在权威数据,这里就不做分析了。

各位,即便只针对明面数据来说,政府债增量达到全社会债务增量的三成,这就是一件非常奇怪的事情。政府从今年开始,成为了支撑社会经济运行的绝对主角,与居民和企业并驾齐驱,牢牢的占据了舞台的一角,构成了政府、居民与企业三足支撑的全新格局。在这种格局之下,其实政府、居民与企业的债务,成为了相互牢牢绑定的勾连关系,任何一方均与其它两方的利益深度绑定,不可分割。同时,这也意味着有任何一方掉链子,这个三足支撑关系就会坍塌。

当然了,在这种三足支撑关系中,政府的偿债能力是最受质疑的,也是最容易出问题的一环。居民债务和企业债务出问题,只不过是局部出问题,风险很容易被隔断。今年居民债务其实扩张力不足,远远不能与政府债相提并论。今年前三季度的居民债务增量占比只有20.7%,较2019年的29.0%,剧烈下降了8.3个百分点。这意味着老百姓已经没法再迅速扩大债务了,借钱买房已经借到极限了。不过在整体上,近期内老百姓的债务炸弹普遍引爆的可能性不大。中国人毕竟都是老实人,不吃不喝也要还债的心理惯性还是存在的。但是政府债如果出问题,那就是整体出问题,牵连范围极广。所以在这里,我们必须继续深入研究政府的财政收支数据。说明一下,下表中的国债和地方债数据,是发行数据,不是增量数据,没有扣减当年度的还本规模。

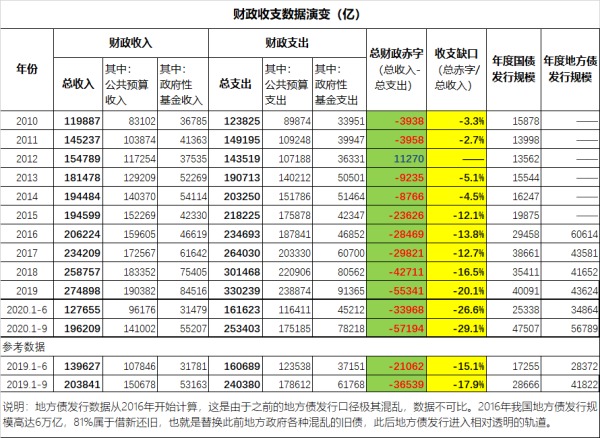

2010年以来中国政府财政收支数据变化情况一览(亿元人民币。作者制表)

上表最关键的数据,就是涂为黄色的收支缺口率数据。今年前三季度,政府的财政收支缺口已经达到了29.1%,由于最后一个季度是财政支出压力最大的季度,而财政收入并没有可以大幅增收的余地,各行各业的日子其实都不算好过,都指望政府能提供更多的税收优惠,以恢复元气,所以预计全年的收支缺口为35%左右,总赤字规模7.5万亿左右。

这个惊人的财政赤字数据,就是今年政府债剧烈扩张的根本原因。为了应对今年的新冠型经济萎缩,中国最大的应对办法,始终都是推动投资。无论是新基建还是旧基建,本质上当然都是投资依赖。民间投资的力量跟不上,就只能是指望政府投资。政府没钱投资,那就借债。于是一方面政府的财政收入萎缩,今年前三季度全口径财政总收入19.62万亿,同比全年同期的20.38万亿,降幅3.7%;另一方面,政府的支出持续扩张,今年前三季度全口径财政总支出25.34万亿,同比去年同期的24.04万亿,增幅5.4%。如此一减一增的结果,就是今年前三季度的财政总赤字达到5.72万亿,同比去年同期的3.65万亿,增幅达到56.7%。各位,这就是积极的财政政策在数据上的具体体现了。如果这种幅度的财政赤字增幅都不算积极的话,那就没有积极这回事了。

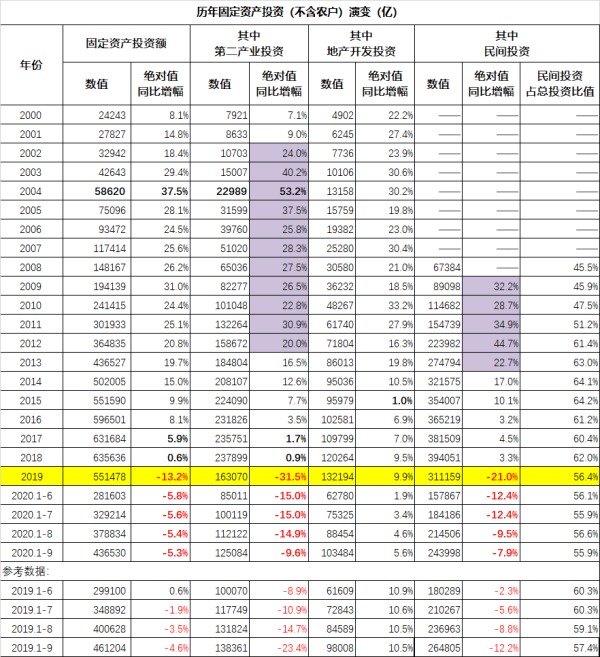

不过麻烦的事情在于,即便是现在政府债务规模增幅达到了5成这种惊人的程度,中国的固定资产投资数据依然不算好看。今年前三季度,固定资产投资43.65万亿,同比去年同期的46.12万亿,绝对值萎缩5.3%。

中国历年固定资产投资变化情况(不含农户)一览(亿元人民币。作者制表)

今年6月份以来,固投萎缩幅度在缓慢缩小,从上半年的萎缩5.8%,逐步下降到前三季度的萎缩5.3%。不过四季度北方地区的施工难度极大,也不可能再大规模的上项目,所以今年中国在固定资产投资方面,大概率是没法转为正增长了。最好的局面,也无非是全年萎缩5%。

最麻烦的事情在于,民间投资跟不上节奏。民间投资占固定资产投资的比值,从2015年达到峰值64.2%之后就出现了下降趋势,2019年下降到56.4%,今年前三季度继续下降到55.9%。如果今年最后这个季度,无法想出办法刺激民间投资的热情的话,那么,大概率这个比值会下降到52%左右,到明年就会下降到5成以下。这意味着明年政府需要承担更多的投资责任,在经济的三足中,要承担更多的责任,借更多的政府债。

然而,要恢复民间投资能力,前提是恢复民间的消费能力。民间投资往往都是投资于消费领域,开餐饮店小卖铺服装鞋袜店之类。这些投资的单宗规模不大,零散琐碎,但是在我们的身边随处可见,集合起来的结果,就是占了全社会总投资规模的五成以上。这种小店投资热情,是可以被消费力萎缩轻易摧毁的。而且这种热情一旦被摧毁,想要再建老百姓的投资热情,简直是千难万难。一个投资小店失败的人,会将他的失败教训传递给他所有的亲戚朋友,阻止至少20个想要投资的人。就现在的数据趋势,2019年的民间投资规模已经萎缩了21.9%,2020年在各种针对小微企业的财政刺激政策之下,这一个季度以来的民间投资萎缩幅度缓慢下降,截至3季度末的萎缩幅度为7.9%。这个民间投资的同比萎缩趋势,是我个人对经济的一个重要观察视角:任何时候,只要民间投资萎缩幅度重新上升,就说明这一轮以政府债务扩张为主要手段的经济刺激政策失效了。对这一关键数据,本公号也将会保持长期关注。

而评估民间投资热情能够维系的最重要的先行指标,其实是客运量指标。所有的消费都建立在出行之上。无论是购物还是吃饭还是K歌还是旅游,都必然会体现在客运量数据中。国家统计局的这套客运量数据,事实上是包含了城市公共交通出行数据的,是将网约车数据一并包含在内的,是评估消费趋势的最重要的参考数据,没有之一。

全国客运数据追踪情况一览(亿人次。作者制表)

截至9月底,中国的客运量同比依然是萎缩49.0%,依然呈现清晰的腰斩迹象,没有复苏。关键的是,今年十一长假期间的客运量情况也没有复苏。铁路部门发布的数据,今年十一期间的日均铁路客运量1586万人,而2019年十一期间的日均铁路客运量为1971万人,今年同比萎缩19.5%。八天长假依然没有激发老百姓的旅游和消费热情,这真是一件非常麻烦的事。

老百姓缺乏消费热情,很快就会传导到投资端,摧毁民间的投资热情。然后,为了维持投资规模,政府必须挺身而出,承担更多的投资责任,从而借更多的债。在接下来的日子里,这个过程,将会构成中国经济的常态。而要在根子上解决问题,就必须恢复老百姓的消费力。这一点非常非常的难,毕竟,老百姓连债务扩张的能力都丧失了,当然也谈不上消费扩张了。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。