【看中國2020年1月2日訊】所有人都應該熟知恩格爾係數。這個係數不僅代表了一個國家的經濟大趨勢,也可以表述一個家庭的生活狀況(誰都可以計算自己家庭的恩格爾係數,看看自己到底屬於什麼樣的生活水平),當然也可以計算家庭中可用於投資的資本在總收入中的比例,這就決定了投資環境和投資過程中要遵循的準則。

該係數是食品支出總額佔個人消費支出總額的比例,恩格爾係數達59%以上為貧困,50∼59%為溫飽,40∼50%為小康,30∼40%為富裕,低於30%為最富裕。現在的發達國家,食品支出佔總消費支出的比重一般低於15%。比如:一國家庭平均年消費總支出是1萬元,用於食品支出的部分是3200元,恩格爾係數就是32%,屬於富裕水平。如果家庭年收入是10萬元,用於食品的支出是1萬元,該係數就是10%,您或許生活在發展中國家,但要恭喜您的家庭已經率先邁入了發達國家的家庭行列。如果一個國家少數家庭已經進入了發達國家的家庭生活水平,而絕大多數卻還停留在溫飽或貧困的水平,那就說明這個國家已經陷入貧富差距嚴重惡化狀態。所以,這個係數非常重要。

由恩格爾係數的定義可見,係數越高,家庭的投資能力越差,因為它們需要將更大比例的收入用於食物購買。當係數越高的時候,人們就需要壓縮對工業品的購買,相關上市公司的業績就會承壓,投資價值下降。

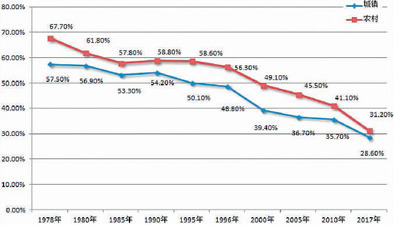

中國恩格爾係數的變化,尤其是加入世貿之後,隨著經濟的不斷發展,恩格爾係數穩定下降,這說明家庭的生活水平在不斷提高,這應該是中國取得的一個大的成就。如果按恩格爾老先生的劃分方法,中國早就已經進入了小康(食品支出佔總支出的比例為40-50%),只是我們的領導很「謙虛」,還未宣布而已。

1978-2017年中國城鎮和鄉村居民的恩格爾係數變化情況(數據來源:中國國家統計局)

算算這個係數的變化趨勢,以決定投資行為。

根據中國國家統計局公布的數據,2018年,全國居民人均可支配收入28228元,比上年名義增長8.7%;全國居民人均消費支出19853元,比上年名義增長8.4%。2018年全國居民恩格爾係數為28.4%。也就是說,居民人均用於食品支出的部分為19853x28.4%=5638元,折合每月470元(每天15.67元),用於其它方面消費的平均金額為19853-5638=14215元,這部分消費體現在醫療、體育、教育、文化娛樂、旅遊、交通(購車)、通訊(購手機)、服裝購置等方方面面。

2019年前三季度,全國居民人均可支配收入22882元,比上年同期名義增長8.8%;全國居民人均消費支出15464元,比上年同期名義增長8.3%。這個增速大概都可以延續到年終(希望統計局沒意見),那2019年人均收入就是30509元,人均消費支出就是20619元,這是兩個基礎數字。

那麼,今年用於食品消費支出的金額應該是多少哪?假設大家的飲食水平與去年完全不變,1-11月各月食品價格漲幅的算術平均值是8.52%,如果12月的食品價格同比漲幅與11月完全一樣,全年食品價格漲幅的平均值就在9.39%,全國人均食品支出將上升到5638元x1.0939=6167元,恩格爾係數大致就是6167/20619=29.9%,比去年有所上升(2016年、2017年的數字為30.1%、29.33%),當然這與以豬肉為代表的肉食價格上漲有關。

2019年扣除食品之後家庭在其它方向上的平均支出就是20619-6167=14452元。今年的CPI籃子中的非食品價格漲幅一直是比較穩定的,11月該數字為1%,假定這就是全年的平均數字,2018年的人均非食品消費水平對應到今年的消費金額就是14215元x1.01=14357元。居民在非食品項目上的消費增長率是(14452元-14357元)/14357元=0.66%,沒多少成長性。這裡需要注意,在廣大的非食品消費支出項目中,教育、醫療是剛需中的剛需,即便價格上漲,居民也必須力保,而且恰恰它們最具有漲價能力的。當它們漲價過多(超過0.66%,應該是現實)的時候,居民就只能放棄部分工業品的消費,手機、汽車、服裝等都在此列。所以,大家就看到了今年這些行業的日子普遍不好過,也就不會大驚小怪。當工業領域的銷售增長基本停滯(或銷量下滑)之後,就讓人們覺得賺錢更難了,緣於大家基本都在工業體系中就業、實現收入。

注意:由於上述計算有一些假設條件,數字肯定不會準確,當然也不知道是否比統計局的數字更不準確,所以數字並不能說明多少問題,只希望通過計算來推導一些邏輯關係。

今年通脹在上行,從年初的1.5%上升到11月的4.5%,央行為了保增長和財政的需要一直在寬鬆貨幣。李中堂最近考察時說,明年還有能力降准,加上地方商業銀行的問題多多,意味著央行還需要繼續努力泵水,這都意味著明年的貨幣政策還需要繼續寬鬆。基於通脹本質就是貨幣行為(同時考慮到樓市一手房成交量很可能出現負增長),明年的通脹大概率還會繼續前進,在工業品需求不足的時期,主要的推動力依舊還是食品和能源價格,會推動恩格爾係數繼續上升。

這就在給投資指明方向:投資活動中需要放棄非必需的工業品,轉而關注必需品或必須的服務(這些服務一般是政府提供的,有壟斷性),食品、能源、醫療、教育等都是可考慮的範疇,因為它們有漲價能力(今年初養豬股出現暴漲只是預告)。考慮到工業品的需求下滑必然給稅收增長帶來壓力,央行就必須以各種不同的方式救助財政,對抗紙幣(實際)貶值的行業自始至終都有機會,包括有盈利能力的資源股(非概念股),有穩定出口創匯能力的企業等。對於房地產來說,只有具有稀缺性的房子才具有抵禦通脹的能力,但通脹繼續上行,與工業品銷售會受到限制一樣房屋銷售量也會受到限制,2020年的新房成交量很可能出現萎縮(今年大致是零增長,這還是在央行寬鬆的貨幣政策、地方政府不斷以吸引人才的名義鼓勵購房的情形下實現的),房地產股很可能會成為明年的陷阱;工業產品領域依舊佈滿陷阱。而2020年最大的陷阱可能是華為概念股,理由在此卻不便說。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。