【看中國2020年10月23日訊】中國國家統計局公布數據,中國三季度GDP實際增長4.9%,前三季度實際增長0.7%,在主要經濟體中率先實現經濟正增長(相對較高)。

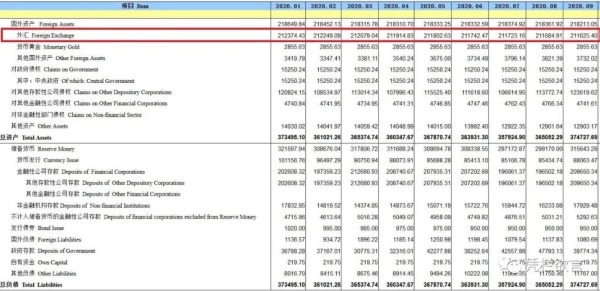

央行公布的數據,外匯佔款8連跌。

中國央行貨幣當局的資產負債表(作者博客)

一 投資影響

外匯佔款顯示的是外資流入的存量,對於中國來說,歷史上經濟增速相對較高相當程度上意味著競爭力強,具有吸引和挽留存量外資的能力。所以,外匯佔款變動是經濟增速、社融增速和M2增長的同步指標。

但三季度中國經濟率先實現正增長,經濟相對優勢非常明顯,但並未驅動外匯佔款轉正,9月中國外匯佔款年內連續第8個月下降。這或喻示著中國經濟的反彈並非源自競爭力增強。

從統計局的數據來看,前三季度民間投資同比下降1.5%,但全國固定資產投資同比增長0.8%,實現年內首次轉正,而1—8月份、上半年和一季度投資分別下降0.3%、3.1%和16.1%。

投資拉動,導致外匯佔款和中國經濟增長關聯性下降。

在長期投資拉動的影響下,投資成本趨高,邊際收益趨低,或不利於中國經濟競爭力的增強,導致經濟相對反彈迅速的背景下,外匯佔款仍在下滑;此外,大量投資擠佔了消費空間,導致內需能力難以培養,也增加了內循環為主的轉型壓力。

二 數據的質量

而另一個可能的原因是經濟數據本身質量問題。

從公布數據來看(有部分數據為筆者以公布數據計算得出),一季度兩個通脹口徑差值最大,二季度偏差則最突兀(二季度實際增長比名義增長還高,這代表全口徑通縮,而實際上公布CPI達到2.73%,通脹增速並不低),總體上連續三個季度的通脹口徑差值有小幅收斂的跡象,似有一絲隨著經濟反彈慢慢擠水分的意味。

但至目前,三個季度累計,公布的全口徑通脹0.7%,公布的CPI 均值為3.32%,偏差仍然較大。或意味著經濟增速估算值存在偏高的嫌疑。這或是經濟增速與外佔脫節的原因之一。

三 債務拖累

前三季度,中國社會融資存量同比增加33.39萬億,但GDP同比增加0.9946萬億,每單位的GDP增量背後是33.6單位的債務增量。

只需新增部分債務的利率水平達到3%,就可以將所有的新增GDP量吃干抹淨,而中國貨幣政策邊際收緊,LPR連續維持不變。2020年10月20日貸款市場報價利率(LPR)為,1年期LPR為3.85%,5年期以上LPR為4.65%,遠超3%。

然而,GDP生產投入的是錢、人、物,投入的並不單單只是錢。GDP增量不足以支付債務增量的成本,考慮的只是錢的成本。

從熱錢流動意義上,中國貨幣政策邊際收緊,疊加美國大選不確定性和經濟刺激計畫驅動美元指數下挫,會利於外資流進(流進同時刺激人民幣升值,息差、匯差雙驅動有利於形成正反饋強化刺激資金流進),從而抑制外匯佔款的下滑。但同時也提高了存量債務成本,壓制了經濟體的競爭力,不利於外匯佔款的上升,利弊總是相伴的。

目前,社融存量已經超過280萬億,以5%的利率計算,年償息額14萬億,然而前三季度GDP增量不足1萬億,前三季度實體累計倒虧9.5萬億。

有個段子是:「買房子的欠了一屁股債,賣房子的也欠了一屁股債,更玄幻的是賣地的欠了最多的債」,都借了誰的債?

其實很好理解,都是在向未來借債。借債就像搭積木,每一塊積木都是基於未來的回報預期,隨著積木越搭越高,當回報預期與回報現脫節的時候,就只能通過加速透支未來勉強維持,實際上是加速積木疊高。

疊高的積木塔更加具有不穩定性,這時候一點風吹草動(輕微震盪)都可能讓積木(整體性)崩塌。灰犀牛群已經包圍了整個積木塔,或許不待犀牛發動攻擊,而只是犀牛的腳步聲就可能讓積木塔崩塌……

海量的債務存量,是中國經濟競爭力下降的主要原因,並通過外匯佔款的下降(收緊貨幣刺激熱錢流進也無法覆蓋經常項流出)表現出來。

而外匯佔款的下降,代表的是經濟競爭力的下降!

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。