【看中國2017年2月25日訊】經常有人問,未來的政策走向有很多變化,意思是說有無數的不確定,如果陷入「無數」之中,自然就無所適從。雖然金融財經的變化有無數種,但是,最終只能走一條路,那麼,這條路是怎麼確定的哪?基礎是什麼?

去年,雖然人民幣經歷了一輪貶值,但實事求是地說,無論外貿還是FDI的數字都是不錯的。根據海關的數據,以美元計價,2016年進口同比下降5.5%,出口同比下降7.7%,全年貿易順差為5100億美元。2016年,全球的貿易數據都不好,這樣的數據不能說差。根據中國商務部數據,2016年實際使用外資(FDI)金額8132.2億元人民幣,同比增長4.1%。按美元計算,實際使用外資1260億美元。FDI與貿易順差合計是6360億美元。可是,全年的外匯儲備卻下降了3198.44億美元,這相當於中國境內的資本變動幅度達到了9500多億美元。這裡的主要因素包括:第一,匯率變動的因素,由美元升值、非美貶值造成。第二,對外直接投資1700多億美元。第三項毫無疑問是最主要的,那就是央行在外匯市場上拋售,以應對本幣貶值的壓力,實際是應對本幣的避險效應。

人民幣匯率之「路」會走向何方?(網路圖片)

在這種情形下,當本幣初現貶值壓力(避險需求產生)的時候,採取拋售部分外儲來應對無可厚非,也是大多數國家的普遍做法。但是,到一定階段的時候,採取升息的措施應對這種避險效應才是合理的,因為升息將提升本幣的價值,這是避險效應產生與蔓延的內因,任何時候內因都是最主要的因素。

但是,合理的未必就是最終所走的路,這與社會形態和經濟結構的要求緊密相關,這從專家的言論可以明顯看出來。2016年11月17日,在「《財經》年會2017:預測與戰略」上,余永定表示:我覺得中國必須要加強資本管制……假如中國有2000萬中產階級,每年都想換5萬美元,這個數量是非常巨大的,怎麼辦呢?只能是資本管制,這個額度是不能改的。當然我不會主張他把額度減少,但無論如何,必須要嚴格執行這個額度,有些地方,比如深圳,我的學生告訴我,有些老闆把員工的身份證借來換很多外匯,這種事情是一定要禁止的,大量的在海外買房,到底合法不合法,需要做認真的調查研究,這一點是非常重要的。

事實證明,央行在此後的做法基本如是。

為什麼不能從內因上入手、而是優先採取了管制的措施?筆者認為有2點原因:第一,看看M2在次貸危機之後的膨脹速度,形成了巨大的貨幣存量,一旦央行採取收縮的辦法應對本幣的避險衝擊,就需要大幅回收基礎貨幣,通脹型經濟和財政都將出現巨大的困難;第二,保增長、保就業需要依賴貨幣的進一步投放。貨幣政策不可能與體制和經濟結構的需求相矛盾,就只能走向專家所說的道路,特色專家的特色道理也就形成了。

也所以,經濟學的本質是社會學。

但是,按特色的方式制定貨幣政策,就會帶來相關的問題。

拋外儲之後,央行第二步選擇的是對資本流動進行嚴格管理的措施。所採取的措施也並不嚴厲,僅僅是「管理」了私人資本的避險需求,至少文件上表明的是如此。但是,任何強化對資本流動的管理措施都會帶來負面作用,因為政策進入這樣的導向之後,人們就會預期更嚴厲、更廣泛的「管理」。當資本不能自由流出的時候,「門口」準備流入的資本就會徘徊、觀望甚至心生退意。

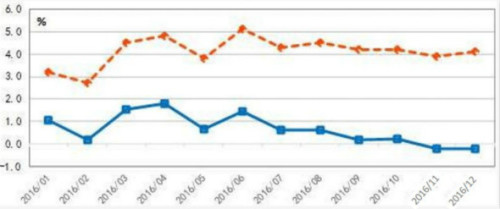

這就造成了以下事實:雖然以美元計算,2016年11-12月,FDI都是負增長,但幅度很小(見下圖),但是,1月數字開始出現變化,2月21日證券時報報導,1月,中國實際使用外資金額801億元人民幣,同比下降9.2%,在下圖上就是劇烈下挫的走勢。

2016年中國實際使用外資(FDI)金額變化圖(網路圖片)

FDI銳降,無論有多少種措辭,但主要原因乃在資本管制。事實上,去年中國經濟備受人民幣貶值和增長幅度放緩的陰霾困擾,惟同期所吸納的FDI仍然增加約4%,比較聯合國同期全球FDI下跌了13%的數據,顯示這兩個因素並未能阻礙外商來華投資的意願,也是對中國不加強資本管制帶來的「信任」和樂觀預期。進入2017年後,中央採取了對資本流動加強管理的措施,表面看起來主要是管理了私人手中需要避險的資本,與洋大人們沒什麼關係,但這種政策的導向所帶來的影響是全面的,因為這意味著央行進入了「易入難出」的方向,外資(包括海外華人資本)考慮投資中國豈不慎之又慎?這是磚家們的建議帶來的「良好結果」。

今年,美聯儲必然會進行多次加息,人民幣貶值的壓力很可能會越來越大,如果有比較健康的外貿順差和積極的FDI,央行就有更充足的彈藥在匯率市場上進行操作。可是,貿易保護主義的陰霾越來越重,如果FDI又出現連續的縮水,央行的彈藥就會不足,那時,就只能進一步對資本流動進行強化管理,就走上了不斷關門閉戶的道路。

本月初,央行全面提升了SLF等操作的利率,專家們再次解讀為不是加息。提升了基礎貨幣的成本,不是加息又是什麼哪?翻爛了書本也找不到答案。之所以傳出這樣的信息,在於淡化加息的情緒而已,實際上是央行心態的一種反應,既想通過提升資金成本穩定匯率又不想對經濟帶來過大的衝擊,這是典型的「既要」「也要」得心態。

雖然面對本幣貶值的壓力有多種舉措,但中庸之道、大陸文化和財政的要求,決定未來的貨幣政策將只有一種方式。主要利用拋外儲、管制資本流動為為手段保匯率,只有到了通脹在社會上激起強烈反應之後,央行才會被動、驚慌地加息。這或許也是現在一些社會問題的根源:不斷有報導社會上因為很小的事情就出現殺人傷人的事情,說明的是人們收入增長無法覆蓋物價不斷上漲所帶來的焦慮,也反應的是高房價對社會的透支,也是人們心目中的煞氣不斷積累的結果,但願央行和專家們可以看得到。

對於未來的路徑判斷是:對於本幣匯率來說,拋外儲基本無濟於事(之前多次說過),管制將助跌實際匯率(因為通脹),即便不得不慌張地加息,也只能形成單日或數日的升值。源於匯率的根基在財政,財政不收縮,就沒有實質性的貨幣緊縮,其它措施本質上都無益。

帶來的結局是高利率高通脹時期即將到來。

希望管理者以國際收支平衡和財政的角度看待匯率問題,而不是像磚家一樣眼盯著外儲和資本管制,後者的副作用極大並會不斷顯現。

責任編輯:靖曄

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。