【看中國2017年9月30日訊】忽悠也是有檔次的。

今年上半年,就在很多人期待美元指數繼續上行的時候,美指卻掉頭向下,就像有文章所說:「雖然這與2季度歐元區的經濟向好有關,但更符合美聯儲準備開啟縮表的要求」。如果上半年讓市場繼續炒作縮表預期,使美元指數在高位,當真正開啟縮表的時候,美指過強,就會影響美國經濟。對於借力打力這一點(藉助歐元區經濟數據),美聯儲運用的爐火純青。

之前的文章也說過,歐元區必須在明年開始終結量化寬鬆,這就要求歐洲央行打壓歐元匯率,只有歐元匯率在低位的時候,才是終結量化寬鬆的好時機。結果,就在市場上的技術人士期待歐元兌美元匯率向1.2以上繼續衝擊的時候,歐元匯率卻掉頭破位向下。

長期來說,雖然各國和地區的匯率都是自身經濟競爭力的反應,但在局部時間段,歐美央行操控的能力很強,也得心應手,這是客觀現實。

再看看美元兌人民幣。五月之後,人民幣兌美元加速上升,很多人認為人民幣就此重新開啟牛市,也有人驚慌失措,實際就是那個莫名其妙因子(註:逆週期因子)的作用,再加上年初開始強化對資本流動的管理,是政策之手帶來的效果。可是,這裡有一個矛盾,供給側改革帶來基礎原材料價格不斷上漲,資產價格還在高位膨脹,匯率快速升值,就會破壞國際收支,只能是哪裡來又回到哪裡去,行政之手首先膽怯了。當央行膽怯之後,讓市場認識到了央行的底氣。結果,形成了V形反轉,那些驚慌失措之人在低位將外匯籌碼交給了別人,也豐富了央行的錢袋子。

近期美元兌人民幣匯率在岸價格(CNY)日K線走勢圖(網路圖片)

外匯市場,忽悠人的都是最聰明的這幫人,大多數一般的投機者屬於被忽悠的角色。從忽悠的能力來說,東方分行的忽悠能力,顯然還無法達到歐美央行的水準,在這一回合的實際操練過程中,有些手忙腳亂。

現在開始說正題:虎撲通脹為何會一夜來。

現在,PPI處於高位,而CPI處於相對低位,未來是CPI向PPI靠攏還是PPI向CPI靠攏,是很多專家爭論不休的話題:

過去十年來中國的消費者價格指數(CPI)變化圖(網路圖片)

從CPI走勢圖可以看到,從2012年三季度開始,CPI就在低位徘徊,似乎是睡著了的意思,這裡面有兩個原因:第一,現在處於供需失衡的時代,在這樣的時期,由於競爭的存在,大多商家不敢獨自漲價;第二,就是需求不足。這主要體現在最近兩年,去年消費稅的低迷就是佐證。如今居民的負債這麼高,消費不足是非常正常的情形。

過去十年來中國的工業品出廠價格指數(PPI)變化圖(網路圖片)

上面這張是PPI走勢圖。由圖可見,PPI也是從2012年3季度開始陷入低迷,PPI和CPI兩兄弟同病相憐。但是,PPI有莊家關照,從去年初開始一路上揚,雖然今年上半年有所回落,但上月再次上揚。

CPI和PPI有很強的連帶關係,但顯然「命運」不同,原因在何處?未來,哥倆誰向誰靠攏?

這個問題要從長子們(央企國企)說起,其實很多人並沒弄清楚長子的性質。嚴格來說,它們並不是純粹的企業。一方面,長子們不僅在很多方面都受到照顧,最典型的是貸款方面。比如:四萬億的執行過程中,長子和地方政府基本上是要多少貸款銀行就給多少貸款,可是,和民營企業的起早貪黑相比,是低效率的,讓它們的債務膨脹。另一方面,長子承擔了政策要求的很多刺激經濟的職責,發揮的是部分政府的職能,這就要求在一些經營過程中弱化對效益的考核,自然帶來債務的膨脹。

長子的債務是所有問題的根源,雖然名義上是企業債務,但本質上並不純粹是。

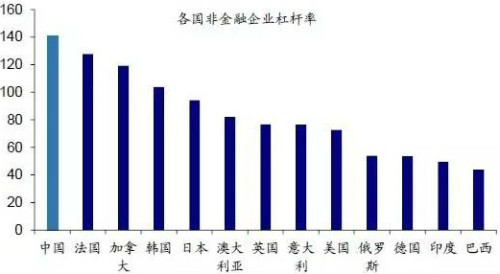

大國的債務風險是目前最核心的問題。據2016年12月央行公布的資產負債表測算,截至2016年年底,國總債務244萬億元(不含外債)。加上外債,合計的債務大概是255萬億人民幣。2016年GDP為74.4萬億,這意味著總負債率為342.7%。其中非金融企業的負債問題最為嚴重(下圖)。中國社會科學院學部委員李揚認為,中國的負債部門中,問題最大的是非金融企業債務,其債務率2015年底高達131%。海通證券首席宏觀分析師姜超表示,經測算,2015年底中國全社會負債率為248.5%,其中企業部門為127.8%,是高負債率的主要原因。這樣的負債率在主要經濟體中是最高的。

2016年中國與世界各國非金融企業槓桿率百分比比較圖(網路圖片)

基於上述客觀原因,在企業債務中,長子們的債務問題尤其嚴重。

可是,長子們執行了很多政府要求的刺激經濟的職責,它的債務就近似於有國家的信用背書,一旦這些企業的債務違約,拖累的是財政,這是最麻煩的事,估計評級公司也會考慮這一點。而東北特鋼等企業的債務違約,給政府敲響了警鐘。或許可以認為,這是供給側改革的初衷。從2016年開始,上游原材料開始漲價並拉動PPI,也就有了緣由,因為長子們主要集中在產業鏈的上游。

可是,上游原材料的不斷漲價,卻未能帶動CPI的上漲,緣於下游還在混戰之中。

下游主要是以民營為主,在產能過剩的情況下,對終端商品價格的推動力並不足,只有那些對終端商品具有一定壟斷能力的行業才具備轉移成本的條件,比如茅台酒可以漲價,紙張也可以,但大多數行業都難以將成本上漲的壓力向下游傳導,此其一。其二,基於農產品庫存比較高,加上國際農產品價格尚在低位,並一直在低位徘徊,玉米價格最為典型。兩方面因素合力造成了CPI暫時未能跟隨PPI。

未來有兩種走勢,第一,PPI降下來,這意味著上游原材料價格下跌。這幾乎是不可能的,這意味著長子的槓桿率再次進入上升的軌道,幾乎就等於政府的債務問題加重——這個問題很嚴重。本輪基礎原材料價格上漲的主要推動力是煤炭和運輸兩個行業,當這兩類價格上漲之後,幾乎所有的基礎商品價格都會上漲。因為煤炭是主要能源的一種,運輸價格更是基礎價格。只要控制了這兩類價格,成本就會繼續上漲,PPI就會繼續上行。未來,推動基礎商品價格的很可能還要加上石油、電力。在不准許發生金融風險的前提下,就必須使用上述四種價格持續推動基礎商品價格,而且完全可以做到。第二,既然PPI增速不能降下來,那麼,CPI就能在低位不斷徘徊嗎?這應該屬於夢想。當基礎原材料價格不斷上漲之後,無論下游的工業企業還是農業,很多企業就會發生虧損,部分弱質企業和種植戶就只能停產或破產。當足夠多的產能被淘汰之後,供需的相對平衡就會逐漸實現,那時,就是終端商品價格開始啟動的時間。

上游原材料價格的不斷上漲,資產價格還在高位膨脹讓人工土地等成本處於高位,上半年人民幣匯率的政策性升值,都將打擊出口能力,最終,損害的是進口能力,給商品供給帶來一方面的制約。上游原材料價格的上漲,環保整治,也會讓更多的內銷企業退出供給市場,進一步減弱供給,兩方面因素就會讓供需相對平衡的時間點逐漸靠攏。當這一時間點出現之後,基礎商品價格的上漲就具備順利向終端商品價格傳導的能力,CPI的上漲就會如虎扑般地「忽如一夜春風來」。此時的上漲很可能是跳漲,和今年紙張價格的上漲情形類似。所以,筆者說過,通脹正在接近快速上升的時間點。

結論就是,CPI在未來不長的時間內就會向PPI靠攏,這是避免長子債務危機的需要,也是避免出現金融風險的必然要求。

責任編輯:靖曄

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。