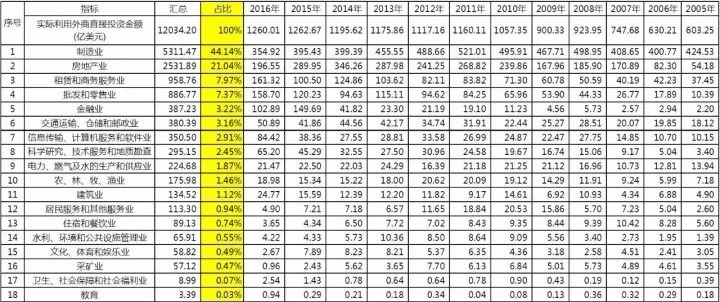

【看中國2017年12月7日訊】先放上數據表,從2005年至今的中國外商投資分行業數據。

如下表所示,外資進入中國,主要是進入了實業領域。從2005年至今,中國實際利用外資總規模達到12034億美元。其中,投入製造業的外資規模高達5311億,佔比44%。投入租賃和商務服務業(設備租賃及財務法務策劃投資顧問等行業)的外資規模959億,佔比8%。投入批發零售業的規模887億,佔比7%。這三樣加起來的比值高達59%。此外,投入房地產行業的外資規模為2532億美元,佔比21%。地產行業也算是一個比較能吸引外資流入的行業了。投入金融業的外資規模387億,佔比很低,只有3%。地產加金融,吸引的外資總佔比為24%。

中國歷年來實際利用外資的分行業數據表(以佔比大小排列,作者自製)

這裡需要說明一下,以上是所有外資的分行業數據,並不特指來自美國的資金(但是筆者相信美國對中國的投資,同樣也應該是按照上述比例進行的投資)。好吧,基於這種比例考慮,我們就來看看,美國步步進逼,從加息到縮表到減稅,到底要拿走什麼。

2015年12月,美國開始啟動加息,從接近零開始加,到今年六月份已經連續加了4次,聯邦基金利率(相當於美國的基準利率)加到了1-1.25%的區間,加息對應的是召回熱錢。國際熱錢進入中國,要麼炒股,要麼炒樓,主要是掙快錢,在數據上主要是進入金融業和房地產業。加息這件事,對於召回熱錢具有非常顯著的作用,所以2016年中國金融業的實際利用外資數據為103億美元,較2015年的150億減少31%;房地產業2016年的實際利用外資規模為197億美元,較2016年的290億減少32%。

不過,投入金融和地產行業的熱錢,始終都不是外商投資的主流。通過加息的手段,並不足以將真正實業領域的外商投資召回美國。2016年製造業利用外資規模355億,較2015年的395億美元,只減少了10%;而在租賃及商務服務業領域,2016年還有59%的增幅(161億/101億),批發和零售業也有33%的增幅(159億/120億)。由此可見,純粹依靠加息,對於召回實業投資的效力太低了。

今年1-9月份,中國製造業實際利用外資規模269億美元,月均利用外資規模約29.9億,同比去年同期還增長2.4%。可見利用加息對召回實業投資的效力已經達到了極限。基於這樣的前提,美國開始走下一步棋——縮表。美聯儲於9月底作出決議,從10月份開始啟動縮表,也就是縮減美國的基礎貨幣規模。五個季度內要縮減4500億美元,5年內要縮減2萬億美元,這就是強制資金回流了。縮表的影響立刻體現了出來:10月份中國製造業利用外資規模約20億美元,較此前的月均29.9億美元有了顯著下降。

然而,單純依靠加息和縮表,對於召回實業投資來說,意義還是很有限的。實體企業的資金成本並不是最重要的,在企業運營的總成本中佔比非常非常低,勞動力成本、原材料成本和稅賦成本才是關鍵。第一項勞動力成本,中國的勞動力成本相對於東南亞國家來說已經嚴重偏高,不過相對美國來說總體也還算很便宜。第二項原材料成本,去年下半年以來,中國煤鐵油類大宗生產資料的價格暴漲,比美國貴得多。這麼一來二去,兩邊基本打平。最關鍵的籌碼,放在了稅賦成本上。

於是,到了12月,終極大招來了。美國參議院經過艱難的內部妥協,以僅僅一票的優勢,終於驚險通過了稅改方案。其中對於個人所得稅的種種減免其實都不重要,最重要的是,企業所得稅從此前的35%下降到20%左右。這就在中美的產業投資競爭中,壓下了最後的致勝砝碼。

中國的勞動力成本優勢確實還存在,然而優勢很有限;原材料成本上中國比美國貴得多;現在在稅賦水平上,中國同樣比美國高得多。二比一的對比,其結果已經可以預料:中國實業領域的外商投資將會劇烈縮減,這些資金將會大規模回流美國!

如何應對這個結果?不好意思,筆者至今沒有看到任何一個靠譜的分析或者像樣的討論。所以,我們只能是等待著這結果慢慢降臨了……

責任編輯:靖曄

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。