【看中國2022年2月25日訊】人們一直認為,一個社會裏,物價水平高低,貨幣價值的高低,都是由該社會的貨幣數量所決定的,而且這一關係是絕對的——假定其他因素不變:

增加貨幣數量,那麼貨幣的價值將線性下跌,商品價格將線性上漲;減少貨幣數量,那麼貨幣的價值將線性上漲,商品價格將線性下跌。

第二次世界大戰之後,這個觀點得到了貨幣主義大師弗裡德曼(Friedmann)的研究實證支持。直到今天,這種觀點也仍然是我們絕大多數普通人所認可的貨幣理論。

從這個理論講,利率,作為貨幣的價格表現,其上漲應該與商品價格下跌同步。也就是說,利率的上漲與物價水平應該成反比。

然而,1923年的時候,英國經濟學家吉布森(Gibson),對1791-1913年英國的利率與物價進行了統計,結果觀察到了與上述傳統理論完全相悖的現象:利率與物價之間存在著顯著的正相關關係。

此後不久,宏觀經濟學的開山鼻祖凱恩斯(Keynes),對1730-1930年這200年的英國國債收益率與批發物價指數進行了實證統計研究,驗證了吉布森的發現。所以,在凱恩斯1930年發表的《貨幣論》中,將這一現象命名為「吉布森悖論」(Gibson’s Paradox)。

注意,無論吉布森還是凱恩斯,他們所分析的歷史數據,都是在金本位時代,黃金就是貨幣,如果利率與物價存在正相關關係,那就等於是說:利率與黃金價格之間,存在著負相關關係。

1973年,人類徹底退出金本位時代,這個吉布森悖論是不是就不存在了?

當然不是。

1985年,美國前財政部長薩默斯(Summers)和哈佛大學教授巴斯基(Barsky),在研究中引入黃金價格和黃金存量作為自變數,選取1730-1938年(金本位時期)、1973-1984年(黃金非貨幣化時期)黃金價格和美元實際利率數據,進行實證研究。結果仍然發現,兩者之間呈現明顯的負相關關係。

即便過了金本位時代,實際利率與黃金價格的關係,依然符合吉布森悖論。

1997年,美國財政部開始面向市場發行抗通脹債券(Treasury Inflation Protected Securities,簡稱TIPS),其基本特徵是固定息票率和浮動本金金額。浮動本金部分,將按照美國勞工部的月度非季調的城市CPI指數進行調整,以保障該債券的購買者,不會受到通脹影響。

這種債券一經推出就大受歡迎,美國財政部先後發售了5年期、7年期、10年期、20年期和30年期的債券。隨著這些債券規模的擴大,它們在市場上的流通和買賣,像其他債券一樣,產生了自己的到期收益率——這個收益率,是官方部門承諾剔除通脹之後的收益率,所以,被市場廣泛認為是美國國債的真實收益率。

這就是市場預期的真實利率。

在以往,我們明確告訴過大家,黃金價格的波動,自2006年以來,幾乎完全跟隨這個市場預期的真實利率波動。簡單粗暴總結:

從300年前到現在,黃金價格一直都與國際貨幣的真實利率呈反比波動。

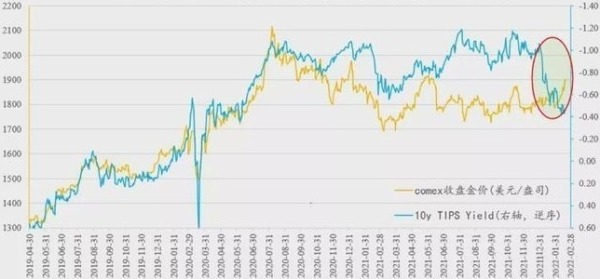

然而,就在最近,這個邏輯理論似乎失效了(見下圖)。

過去三年美聯儲抗通脹(十年期)債券收益率與金價的關係(作者博客)

從2020年10月底開始,黃金與美元實際利率的擬合關係開始出現比較大的偏差。金價的表現,遠遠落後於實際利率所顯示的「公允金價」,這種反常表現一直持續到2021年底。

儘管與長期以來的表現存在著偏差,但在2020年10月底-2021年12月底,金價的波動與TIPS收益率的波動方向仍然是呈反比的,這也是金價長期以來波動的邏輯:

真實利率下降,金價上升;真實利率上升,金價下跌。

最怪異的是2022年1月份迄今,在TIPS所顯示的實際利率大幅度上升的情況下,金價不僅不下跌,反而還出現了持續的上漲,完全與過去300年的整體邏輯相反。

這到底是怎麼一回事呢?

個人看來,除了諸如烏克蘭-俄羅斯這樣的地緣政治危機事件刺激之外,一個真正重要的原因,在於美國真實通脹的發展。

關於真實通脹數據,美國官方所公布的數據,包括了CPI通脹、核心CPI通脹、PCE通脹、核心PCE通脹。歷史數據最悠久的,就是CPI通脹率,這個數據通常也被公眾理解為真正的通貨膨脹。但被美聯儲所使用的,則是核心PCE通脹率。

除了官方公布的實際通脹率之外,還有一些機構,會通過對企業和公眾的調查,公布美國的預期通脹率,這就是通貨膨脹預期(inflation expectation)。其中,最著名的通脹預期,當屬密歇根大學1978年每個月所公布的通脹預期調查,包括了1年期短期通脹預期調查和5-10年長期通脹預期調查。不久前,也許是覺得密歇根大學的「通脹預期」並不符合自己的心意,美聯儲特意創立了自己的5年期通貨膨脹預期資料庫,並將這些數據上溯到1982年。

不過,這些通過調查而得來的通脹預期數據,市場通常並不怎麼關心。

市場最在意的,是另一個通脹預期數據——由國債收益率,減去同期限的TIPS收益率,這就代表市場對未來5-30年的通貨膨脹預期。這個數據被稱為「盈虧平衡通脹率(Breakeven inflation rate)」或「前瞻通脹預期(Forward inflation expectation rate)」。也就是說:

市場通脹預期 = 國債收益率 - 同期限TIPS收益率。

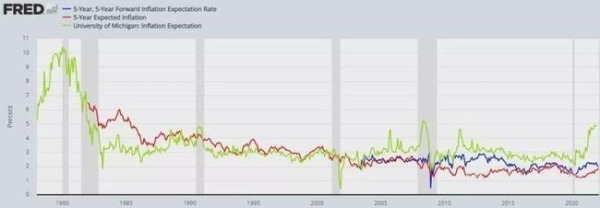

我們可以對比一下TIPS所顯示的5年期通脹預期(下圖藍線)、美聯儲的5年期通脹預期(下圖紅線)與密歇根大學的1年期通脹預期(下圖淺綠線)的區別。

三類通脹預期(藍線、紅線、淺綠線)的區別(作者博客)

過去的半年多時間裏,隨著美國實際通脹率的抬升,密歇根大學的調查通脹預期也隨之產生明顯抬升,但美聯儲自己的調查通脹預期卻變化平穩。至於市場上TIPS所顯示的通脹預期,反而是在奇怪地下降……

——為啥會出現這種通脹預期數據打架的現象?

這是因為,在過去大半年的美國國債市場,有一股不計成本和收益的購買力量,嚴重壓低了美國的國債收益率,由此造成TIPS所顯示的通脹預期與通脹預期調查造成了劈叉。

誰是這種購買力量?

當然是美聯儲,以及美國主要的大型金融機構(8家美國全球系統重要性銀行,GSIBs)。明白了這個原因之後,其實我們就可以明白,最近所謂的「實際利率上漲」,其實是個假象,因為通貨膨脹上漲速度,遠超過國債收益率上漲速度,真正的實際利率,其實在下降。

如果我們用國債收益率和實際CPI通脹率來計算真實利率,就會發現,當前的真實利率其實創下美國自1980年以來的歷史新低:-5.5%!

2009年迄今由現實CPI通脹率算出的實際利率與金價的關係(作者博客)

說白了,在2022年來臨之前,黃金市場一直相信美聯儲能夠控制住通脹。在2021年全年,哪怕年末公布的通脹率已經升高至6.8%,但市場依然相信,美聯儲是可以控制住通脹的。2022年開年這2個月的通脹數據,卻打碎了市場的幻想:

美聯儲並沒有控制住通脹!

於是,金價的驅動力,開始從預期的真實利率邏輯,轉向現實的真實利率邏輯,直接就跟隨快速上升的通脹數據而上漲。這,大概就是過去一個月金價超預期上漲背後的邏輯。

更簡單地說,目前的黃金市場,已經開始質疑美聯儲的信用。

特別是,恰好又疊加了烏克蘭-俄羅斯可能爆發戰爭的地緣政治風險,由此使得最近的金價變得易漲難跌。

不過,在這里特別要提醒大家,不管是地緣政治風險導致的金價上漲,或者是真實通脹所驅動的金價上漲,隨著地緣政治風險的降溫,或美國通脹數據的降溫,金價都很有可能出現大幅度的下跌。到時候,金價大概率將重回預期真實利率(TIPS收益率)的驅動邏輯。

從風險收益比角度來看,除非美國未來公布的真實通脹率數據繼續大幅度上升,否則的話,當前階段繼續看漲金價,可能並不是一項划算的交易。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。