【看中国2017年12月28日讯】回顾2017的中国楼市容易,但是展望中国楼价在2018的走势其实颇难。

原因如下:第一,中国楼市的金融属性大于居住属性,是一个崇拜泡沫的魔性之地,是建筑于货币洪水之上的海市蜃楼,这是有识之士大都同意的观点。第二,海市蜃楼也还是有一点基本面的,毕竟中国现在已经号称“世界工厂”,所以房价大崩盘之类的论调似乎确凿也不可信。第三,在2017,出于华山论剑岁月静好的需要,楼市一直在被各方保住,各地群众不断“喜迎房价上涨”,导致人们对楼市还有一定期望:“博一搏,单车变摩托;赌一睹,贫农变地主”。

但就官方的动作看,他们在未来的目的很清晰:想要扑灭楼市投机的邪火。这三种因素叠加到一起,导致中国楼市是忽上忽下,忽左忽右,“瞻之在前,忽焉在后”。因此,要对楼市做个分析预测,万一不准的话,还有何颜面对天下人?

然而,据说国人70%左右的财产都被凝固在了钢筋水泥之中,大家对此也非常担心、重视。故而左思右想,笔者决定还是不揣浅薄,讲讲各地房价问题以帮助各位趋利避害。为此,花了几天时间读文献并收集证据来做些分析,下面就是相关的评判和展望:

从学者文献和笔者收集到的数据都证明:货币放水和信贷,是基本面之外影响房价的最重要指标。2017年的货币水龙头正在逐渐被拧紧,2018年估计会持续这个动作。如此来看,楼市将岌岌可危。不过,当执政者遇到新问题时,自然会想办法应对。目测一下,移花接木、移形换影、斗转星移等各种招数都会被用来掩盖楼市大头朝下的事实。

一、学者的分析及2017楼市放水趋势

闲话休提,言归正传。中国研究房地产的顶级学者们早就发现,中国的楼市更多地带有了金融和投机属性,所以房价才受到货币和信贷影响更多。沈悦、刘洪玉(住宅价格与经济基本面: 1995——2002年中国14个城市的实证研究。《经济研究》,2004年第6期)基于 panel data 模型对中国14个城市住宅价格与经济基本面的关系进行了实证研究,其区间是1995—2002年。他们采用以1994年11月为基期的“中房住宅价格指数”作为因变量,研究结果表明:14 个城市经济基本面上的当下和历史信息,都可以部分解释住宅价格水平或者变化率,而这种解释存在着显著的城市影响特征。而1998年以后的解释能力则发生了显著的变化。周京奎(货币政策、银行贷款与住宅价格——对中国4个直辖市的实证研究。《财贸经济》,2005年第5期)使用误差修正模型对中国 4个直辖市住宅价格与货币政策、银行贷款之间的关系进行了分析,结果表明: 住宅价格上涨与宽松的货币政策有紧密的联系。梁云芳、高铁梅(中国房地产价格波动区域差异的实证分析。《经济研究》,2007年第8期)通过实证研究也发现,当市场货币量充足的时候,无论是房价的长期趋势还是短期波动,信贷规模对东、西部地区影响都比较大,而对中部地区影响较小。实际利率对东、中、西部地区的房价的短期波动都有较小的影响。

上面这段话大家看了是不是有点犯晕?翻译成白话就是:这些顶级期刊的论文发现,在98房改以前,决定房价的是基本面(人口变化、经济繁荣指标等),在98年住房商品化之后,影响房价的重要指标是信贷,归根结底是核动力印钞机放水的速度。至于有关经济基本面的指标,影响力在日渐下降(即使是地产供应影响也都比较小)。附带一句,上面那几位学者早就多次警告中国的地产有泡沫,而且证据及其翔实,可以说是很有良心了,奈何上面总是充耳不闻……

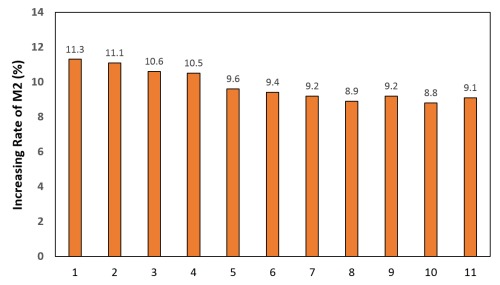

好,既然我们知道了中国房价的决定性指标因素是货币投放情况和信贷情况(尤其是短期内),那么,中国在2017年印钞机的放水情况是如何呢?首先请看中国2017年M2的变化情况:

2017年1-11月份中国的广义货币量M2月度变动情况(作者自制)

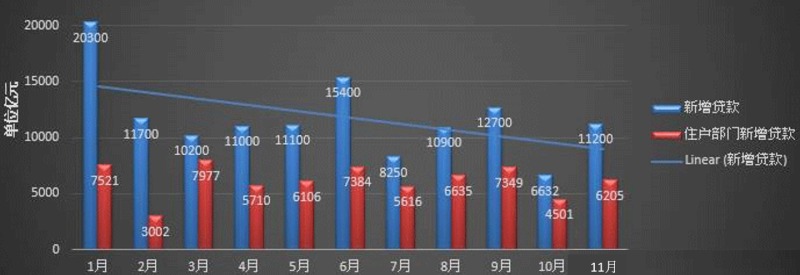

大家可以看到,虽然放水在继续,但这至少水龙头正在逐渐关紧。那么,与之相应的新增贷款呢?大家再看下图:

2017年1-11月份新增贷款和住房部门新增贷款一览表(作者自制)

从上图可以看到,新增信贷速度也在逐渐降低。实际上,最近很多人已经反映银行开始收紧住房贷款发放了。另外,由于不少新增贷款兜兜转转最后还是去了楼市,所以新增房贷不过只具有有限的参考价值。即使是这样,各位也可以看到,新增房贷也在下降。

一句话,上面两个数字都显示在2017年前11个月里,中国的货币投放和信贷情况都是大头朝下的,形式不容乐观。在这样的情况下,各地楼市出现降价是很可能的。

二、如何处理这一新问题?

既然2017年货币水龙头正在被拧紧,那么接下来就会出现两个新问题:

第一个问题是:是不是这样的情况下货币投放和信贷就不能成为房价的预测指标了?这个问题笔者的回答是NO,在后面会用数据来支持这一回答,先按下不表。

第二个问题是,既然核动力印钞机在慢慢停下来,随之而来的各种问题多半要浮现:地产的各种债务危机以及由此带来的楼市危机,不是闹着玩的。官府在这里必将遇到新问题,他们会如何处理?

笔者以为,由于中国特色独具,官方权力无远弗届,工具更是花样百出,所以,他们可不会只是仅仅叹叹气,他们有的是移形换影、移花接木、斗转星移的高招把下面玩到服气。

举几个例子:第一,斗转星移让高价买了地王的地产商接盘。南京楼市的地王限价,直接导致帝王崩盘,就代表了这种倾向:

(网站截图)

第二,移花接木,利用限卖政策冻住楼市,让时间和货币洪水来解决问题。用这个心直口快的任大炮的话说就是:“我给你冻住了,看你往哪里跑。”在赌场里你持有的筹码再多,只要没法换成钱,那也只是纸上财富。多套房持有者应该注意这点,下图各位自己体会:

(网站截图)

以上两点曾经多次讲过,这里不再赘述。此处重点要讲的是第三点:移形换影。官方老爷对各地房价可以区别对待,那些处于聚光灯下,广受媒体关注的大城市和核心地区保住,至于不受关注的小城市或边缘地区,那就是用来甩锅出卖的。这就是“给电脑装上一个分辨率低一点的屏幕,让错误变得没有那么明显”,移形换影以转移注意力,也算一种高招。这就带出一个更重要的问题了:在2017年,官府在企图保住哪些地方?而哪些地方是会被官府甩锅的呢?因为只有了解到这些,各位才好走位以趋利避害。

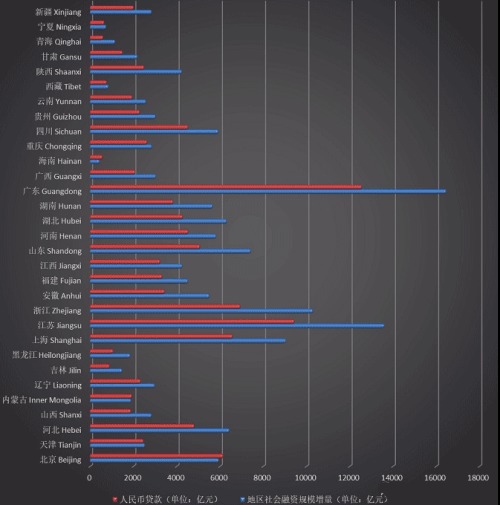

So easy。既然我们都知道某地的融资量才是该地房价的决定因素,而且利用权力调动资金是他们的特长和偏好,那么,看看各地融资量不就能看出弃子和保子的棋路了么?也就是说,由于中国权力吸附资金的能力极强,各省的融资数据估计能成为各省大城市房价上升的理由,所以我们如果知道各省的融资情况,就大致能判断政府在企图保住哪些城市的房价,而又在哪些城市被甩锅了。笔者将从央行网站得到的各个省份的融资数据,制成了下图供参考:

2017年前三季度中国各地融资情况一览表(作者自制)

从上图可以看出,就西北五省(陕甘宁青新)社会融资规模增量较高的是陕西,刚过4000亿。西南五省区(云贵川藏渝),中社会融资规模增量较高的是四川,接近6000亿,这得益于四川本身人口多地势平坦以及中央给了不少救灾扶持。两湖两广和海南里面,除了广东这个社会融资能过16000亿的庞然大物外,两湖也是融资能力接近6000亿的厉害角色。华东六省市里面(苏沪皖闽浙赣),江苏浙江都是融资过万亿的庞然大物,上海融资更是过了8000亿。华北七省:晋冀鲁豫京津蒙,山东、河北、河南和北京都在6000亿左右。东北三省基本都在2000亿左右。总而统之,那就是陕西、四川、广东、两湖、江、浙、沪、山东、河南、河北和北京的社会融资量较高。

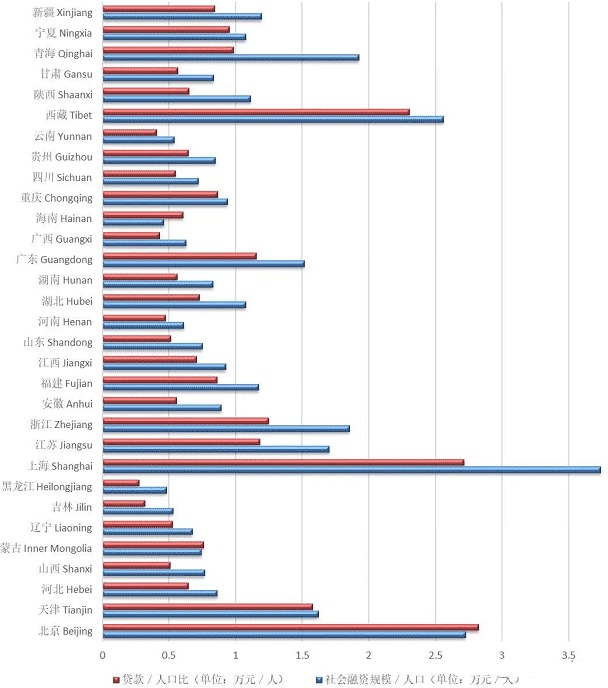

又或有朋友说:有的省份融资总体规模小是因此地人本就少,如果仅仅以总体规模来预测房价或许不会很准,而融资人口比或许是房价的更好的预测指标。笔者也做出了融资/人口比的图(这里使用的是2015年的人口普查数据):

2017年中国各省份融资/人口比率(作者自制)

从上图可以看出,就西北五省(陕甘宁青新)社会融资规模增量与人口比值较高的是青海,接近人均两万。西南五省区(云贵川藏渝),中社会融资规模增量较高的是西藏,人均2.5万以上,这得益于四川本身人口多地势平坦以及中央给了不少救灾扶持。两湖两广和海南里面,融资/人口比较高的是1.5左右的广东。华东六省市里面(苏沪皖闽浙赣),江苏浙江都在1.5左右,上海融资/人口比更是到了3.5。华北七省:晋冀鲁豫京津蒙,北京过了2.5,天津过了1.5。东北三省的融资/贷款比都极低。总而统之,全国里面社会融资/人口比较高的,是青海、西藏、广东、江、浙、沪、以及北京天津的融资/人口比较高。

那么这两个指标以及基本面指标(比如人口)里,哪个指标能最有效的预测房价? 为了解决这个问题,笔者专门做了一个相关分析。结果见下表:

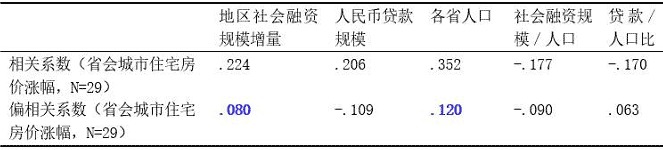

2017年各城市房屋住宅价格增长比率及一些指标的皮尔森相关系数(作者自制)

这个表看不懂不要紧,用通俗的话语来告诉你这是啥意思。该表展示的是2017年住宅价格同比增长比值(来自中国房地产协会网站)和我们关心的一些指标在统计上的相关关系。表内主要看蓝色数字。在排除(控制)了其余变量的影响之后,各省人口每增加一个单位(比如1万人),则该省省会城市房价也会增加0.12个单位(比如增加0.12个百分点)。同样,该省的地区社会融资规模增量每增加1个单位(比如1亿元),其省会城市房价也会增加0.08个单位(比如增加0.08个百分点)。至于人民币贷款规模/人口之比和社会融资规模/人口之比和该省省会房价的关系都存疑(在融资和人口都正向相关的前提下,这两个指标居然是负向相关)。简而言之,用上面的检验回答了第一个问题:各省人口基数和地区社会融资规模才是2017楼市价格的主要相关因素。在货币泛滥的情况下,如果我们想要知道一个地区楼市会不会被甩锅,或者能不能被保住,该地社会融资总量和人口这两个指标具有重要参考价值。同时,笔者用上面这种方式也向大家揭示了融资(人民币贷款)/人口比与各地楼市房价增长的相关关系并不是很靠谱,相关指标不值得采用。

三、如何趋利避害?

2017的故事讲完了。展望未来,中国楼市问题多多,那么我等普通民众在遇到即将到来的新问题时是不是也只能叹口气而无有所作为呢? 答案是否定的。笔者有如下建议供大家参考以进行资产配置以趋利避害:

(a) 从官方持续释放的信息来看,货币供应和信贷会持续紧缩,楼市价格想要猛涨基本不可能。如果各位在2018还想要加杠杆进入楼市挣钱,那基本上是自寻死路,要变成接盘侠并被各路债主追杀的节奏。

(b) 有多套房要处理的(也就是资产配置在地产类别上过多,资产配置过“重”的),最好赶紧处理掉房产,由于现在信贷紧缩,银行放给接盘侠的贷款也会越来越少,所以即使您的房子能找到接盘侠,要是银行不给贷款,那也只能徒呼奈何了。

(c) 根据前面的数据和检验,在未来,西北五省区(陕甘宁青新)中,陕西的大城市(比如西安)房价或有较大概率被保住。理由是此地社会融资在2017原本就高,何况还是当今最高领导人家乡以及西北汉绿天平的重要砝码,此地不保则天倾西北矣。在西南五省区(云贵川藏渝)中,成都和重庆的楼市或有较大概率被保住,毕竟这里也算是西南这艘大船的舵盘之所在,而且四川的地区融资在2017就比较高。在中南五省区(两湖两广和海南)里面,广东的广州、深圳,以及武汉和长沙应该有较大概率被保住,毕竟广东是中国经济的最大发动机和南大门,武汉长沙都是中南重镇。在华东六省市里面江浙的大城市(比如南京、杭州、苏州)和上海都有很大概率被保住,理由是本身底子好,又是当今最高领导人起家的地方,大量政治红人来自这里。在华北,自然是北京要保住,其次是郑州和雄安一带,这是面子所在,自然要不惜一切代价了。可怜齐鲁大地,在2017就没有分到更多融资,今后恐怕更容易成为弃子了。至于东三省,基本没戏,目测就是政府想保住一两个城市都难,毕竟基本盘已经垮了。所以,如果各位并非想冲进楼市博一搏,单车变摩托,只是想保住财产别像太阳下的冰棍一样慢慢融掉了,那么在上面提到的那些大城市做一些地产配置是合适的。

至于上一段提到的有大概率被保住的城市之外的二三四线城市,笔者的建议是:如果您不是刚需自住,那就最好赶紧脱手:一方面是要置换到上面提到的这些可能被保住的城市里,另一方面美元等外汇、贵金属基金多元投资对冲人民币的风险。

最后总结:在过去的研究中,学者们大都同意中国房价的决定因素除了经济基本面之外,还有货币投放和新增信贷,那么,在2017年货币投放和新增信贷都降低的情况下,这些理论还是否成立?笔者的研究用证据告诉大家:在新的环境下这个逻辑还是成立的。为了趋利避害,在可以看见的未来,各位需要做的是尽量多元配置资产,同时尽量把资产配置在官方可能愿意去保住的地方。

最后同样重要的是,有人或问:既然有移形换影移花接木斗转星移,那么如何才能“移山填海”?这个题目涉及存量财富,以后会专文讲解。有精明人士或许还会问:由于货币和信贷紧缩的趋势在继续,钱会越来越值钱,以后是不是货币和信贷对房价的影响会逐渐减小?笔者对此的回答是肯定的。但由于市场上存量的货币泡沫还很巨大,所以至少在未来五年内,我们仍然可以用货币和信贷以及基本面这几个指标来对中国各地房价做一点预测。当然,其前提是别出现影响大趋势的灰犀牛和黑天鹅。

【免责声明】看中国登载此文出于传递更多信息之目的。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,亦不构成投资建议。读者请仅作参考,并自行承担据此进行相关投资操作而产生的全部责任。

(文章仅代表作者个人立场和观点)

责任编辑:靖晔

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。