中國的資本陷阱,究竟有多深?(圖片來源:Fotolia)

【看中國2019年3月2日訊】(接前文)

一切有為法,

如夢幻泡影;

如露亦如電,

應作如是觀。

——《金剛經》偈語

(提示:請各位讀者在閱讀本文前,務必重新閱讀前面兩章的內容。)

三、資本陷阱

在這一章,我們必須先來闡述一個簡單的道理:經濟危機的本質。商品價格在本質上等於工資+利潤。包括農業產品的價格,也可以理解為農民的工資和利潤。工資部分是由億萬勞動者分享的,這筆錢大都會拿去花掉,購買各種商品,但是利潤部分將會歸集到少數資本家手裡,他們的花錢能力極其有限,哪怕吃油條吃一根扔一根,喝豆漿喝一碗倒一碗,也依然有限。長期以往,利潤日益集中到少數資本家手裡,全社會的商品總值只能指著勞動者的工資部分來買,其結果當然就是社會消費力日益不足,並最終導致經濟危機。在這個角度上看,經濟危機的本質就是貧富分化,就是資本家的利潤不能拿去消費。

歐美國家在如影隨形的經濟危機威脅之下焦頭爛額。第一次經濟危機於1820年在第一次工業革命的起源地英國發作,此後逐步放大,在1840年釀成整個歐洲的災難,整個歐洲的工業產能縮減了3分之2。要應對危機只有兩個辦法,第一,是激勵資本家花錢,這需要技術方面的革新,逼著資本家掏錢出來投資於全新的生產線;第二,則是補充購買力,必須進行殖民戰爭掠奪外國的財富。就當時來說,第一次工業革命的成果還沒有被完全消化,第二次工業革命還要再等30年,伴隨著電力和內燃機的大規模運用,才能到來,而當時的英國在財政上已經瀕臨破產,不可能再等下去了。於是,英國發起了鴉片戰爭,開始入侵龐大的中華帝國,吸噬中國的財富,去支撐大英帝國的經濟。其它深陷危機之中的歐美國家緊隨其後,在中華大地四處殖民,並向中國大規模的傾銷各類工業產品,以中國人民的財富積累,補充歐美各國消費力。

殖民中國+第二次工業革命,幫助歐美經濟順利的度過了1900年。然而此後,中國興起了規模浩大的民族獨立運動,抵制洋貨幾乎成為國民共識,第三次工業革命也是遙遙無期。再到1911年,中國辛亥革命爆發,此後就進入了持續不斷的軍閥動亂時代,中華大地處處烽煙,消費力被持續的戰爭內耗,消磨得干乾淨淨,根本無從再向歐美國家輸出購買力。歐美國家迫於無奈,相互之間爭奪市場的矛盾無法消解,在酷烈的經濟危機脅迫之下,終於大打出手。1914年第一次世界大戰打了一次,全球經濟根本就沒緩過來,到1930年代危機繼續爆發,史稱大蕭條時代。於是到了1939年,第二次世界大戰再次爆發。

兩次世界大戰其實並沒有解決經濟危機爆發的終極起因:消費力不足。歐美各國之間大打出手,只能短時間內破壞對方的工業產能,為自己的產品爭奪一個短暫的市場優勢。然而戰後只需要短短的時間,各國就能恢復產能,並再次誘發經濟危機。但是,要說兩次世界大戰完全沒有意義也不對,它最終留給人類社會科學方面的成果有兩個:凱恩斯主義和蘇聯計畫經濟模式。

凱恩斯主義的本質,就是以借債的模式,向普通勞動者提供各種社會福利和補貼,以加強全社會的購買力。最常見的凱恩斯主義的應用方式,是政府向富裕資本家發行國債,然後,手裡有錢了的政府就可以提供足夠多的社會福利,比如聘用失業工人去山上挖石頭,在紐約街頭趕鳥,或者是提供各類養老醫療方面的政府補貼。凱恩斯主義的死穴在於政府的負債能力有極限,你借債總歸是要償還的,就算是政府,如果要賴賬的話,也是會導致政府信用崩塌並造成紙幣幣值劇烈貶值的。1970年代初期,歐日各國政府都已經焦頭爛額,借債借到極限,全球經濟本來要崩。但是美國挺身而出,在全球建立起了以美元為基礎貨幣的經濟體系。美國政府以一己之力,大規模發行國債,引導美國企業拿著海量的美元到全世界投資,為全球經濟補足購買力,這就是所謂的「美元時代」。貨幣國際化,要承擔的國際責任,就是以本國的負債向他國投資,為他國補充購買力!順帶說一下,在這個意義上來說,自身的消費力都不足的中國,是沒有能力向外輸出購買力並實現人民幣國際化的。

然而,美國政府的負債能力也不是無限的,到2014年底,美國國債規模達到17萬億,終於走到了政府負債的極限,再借下去連利息都還不上了。於是美國立刻轉身進入貨幣緊縮狀態,鼓勵資金和產業回流,以充實其本國的購買力。歐巴馬總統的處理方式還相對溫和,只是以喊口號的形式號召企業回流。川普(特朗普)總統直接就是撕破臉,一方面在國內大幅度給企業減稅;另一方面,有任何美國企業不給面子,依然跑到國外去投資的,立刻就是公然譴責,並且動用行政力量對企業展開各種調查。如此雙管齊下的結果,就是美國的勞動力市場迎來了爆發,失業率下降到4%左右,製造業的新增就業崗位也是每個月幾萬的持續增長。美國東北部的重工業城市群,也就是曾經的「鐵鏽地帶」,現在儼然開始煥發第二春了。

而蘇聯式的計畫經濟模式,根本連21世紀都沒能挺過來。計畫經濟的本質,是由政府收繳全社會的利潤,並用於再投資。利潤不會沉寂在少數資本家手裡,當然就沒有了消費力不足的核心問題,因此也就沒有經濟危機的存在。1917年蘇俄建國,一開始根本就沒考慮過怎麼發展經濟,一直到1928年,蘇聯開始第一個五年計畫,終於算是建立起了國家主導型的計畫經濟模式。這種奇特的經濟模式將所有的生產和消費都歸結到國家機器的管控之下,全社會任何一種商品的消費量都由國家提前一年規定好,然後分配給上下游的國有企業生產出來。計畫經濟模式的優缺點都非常明顯:一方面它當然會帶來一定資源浪費,權力尋租也是不可遏制,並且它的創新性不足,也無從帶來新的技術革命,它不考慮市場,因此某些廣受歡迎的商品會供應不足。但是計畫經濟的好處也是非常明顯:利潤統一收歸國有,生產和消費都由政府安排的結果,當然就不用擔心經濟危機了。要知道小范圍的資源浪費、貪腐、創新力度不足以及商品供應不足,只是癬疥之疾,並非心腹之患。唯有消費力不足導致的全面過剩,才會導致根本性的經濟危機。所以蘇聯依靠一己之力撐死了二戰中強大的德國,撐過了冷戰,一直撐到了1990年初期。

然而到了這個時候,計畫經濟的另一個問題暴露了出來:它極度不適應全球貿易體系。要知道全球貿易牽一髮而動全身,市場信息瞬息千變,根本就不可能提前一年就計畫出來。想要以計畫手段控制進出口的商品數量和價格,根本就是痴心妄想:你不可能知道對方會以什麼價格進口你的多少商品,也不知道對方會以什麼價格賣多少商品給你。決定這些的,唯有市場。更要命的是,本國效率低下的企業在面臨國外商品的衝擊時,也必將毫無還手之力。1980年代中國開始改革開放,並逐漸融入全球貿易體系,與蘇聯之間的貿易關係被逐步削弱。缺少了中國這個最大的貿易夥伴,蘇聯的物資供應立刻就陷入高度緊張狀態,與此同時,蘇聯的各加盟共和國面對貿易全球化的趨勢也是焦頭爛額,繼續跟著蘇聯一條計畫經濟走到黑,基本上就被排斥在全球貿易體系之外了。眼看著歐美中日各國互通有無,經濟蒸蒸日上,而自己居然深陷在計畫經濟的管控之下,過著物資短缺的窮苦日子,這真是是可忍孰不可忍。於是到1991年,蘇聯轟然解體,計畫經濟模式自此就斷了傳承。

就中國而言,在70年代改革開放之前,其實也沒有建立起真正的計畫經濟體制。計畫經濟或者市場經濟,都是針對工業化國家而言,而1980年代前的中國,其實是一個資源高度集中的農業國家,農民含辛茹苦供養少數幾個大城市,工業實力孱弱得簡直拿不出手。1980年的中國處於物資極端緊缺狀態。當時,零零星星分布在上海以及三線地區的幾個小廠,無論生產出什麼來,都會被立刻消化掉,根本就沒有通過計畫調節產能的必要。在整個1980年代,中國嘗試過以國家為主導的工業化建設,以大煉鋼的精神成批量的建設紡織廠化工廠機械廠,試圖建立起從原材料到最終消費品的國企產業鏈,以達成建設計畫經濟國家的目的。這種國企產業布局甚至一直布到了縣一級,在內地縣城里長大的70後一代,應該對曾經遍佈縣城的各種國有企業還有著清晰的記憶。在數據上,1980年中國的工業總產值5154億,其中國有+集體企業的總產值5129億,佔比99.5%。到1990年,中國工業總產值23924億,其中國有+集體企業總產值達到21587億,佔比依然高達90.2%。至於外資和民營企業,在改革開放的前十年,連存在感都沒有。

但經濟規律很快就發生作用:計畫經濟在根本上就與全球貿易體系相衝突。傻大黑粗效率低下的終端消費品國企很快就成為了經濟的負累,老百姓情願在黑市高價購買國外的優質產品,也不願意花冤枉錢購買這些垃圾國企生產出的垃圾。於是到了1990年代之後,一方面外匯黑市和走私橫行,老百姓用超高匯率在黑市兌換美元用於購買各種優質走私商品,海南島和廈門島成為中國的走私經濟天堂;另一方面,國有企業生產出來的商品完全賣不出去,相互之間負債纍纍,債務鏈條根本就解不開,以致於國內發明瞭「三角債」這個奇特的詞彙。以國有企業為主導的計畫經濟模式,被證明完全是走不下去了。接下來中國只剩下一個選擇:實行市場經濟體制,將利潤留給老百姓。

要知道人性本身就是自私的。國家將利潤全部收走的計畫經濟模式,這與追求享受和利潤的人性直接衝突,並必然打擊全社會的工作積極性,造成效率低下資源浪費,在全球貿易的威脅之下,也必定毫無還手之力。中國如果有豐富的自然資源也就罷了,賣資源不需要多高的生產效率,所以中東地區的石油國家,甚至連軍政府這種生產效率極其低下的怪胎都能長期生存。偏偏中國實在是人口規模過於龐大,相對而言,土地資源和礦產資源都顯得非常稀缺,中國這樣的國家想要在全球化時代生存下來,就必須建立起高效率的經濟模式,市場經濟體制改革,也因此勢在必行。

於是1995年,中央高層通過了一個《九五計畫》,在經濟上決定「抓大放小」,也就是僅保留重點原材料領域的少數國企,其它終端消費品生產企業,全部賣掉,這些國企的工人則全部下崗,自行解決就業問題。整個1990年代,中國過的都是苦日子,都在還1980年代嘗試建立計畫經濟模式未果的債,中國崩潰論因此不絕於耳。這種苦日子一直過到了2001年,中國加入世貿,國門自此真正的打開,外資帶著產業和資金大規模進入中國,迅速補充了中國經濟所欠缺的消費力。民營企業主則依附於外企,或藉著打開國門的東風直接從事出口貿易,迅速的發展起來。在數據上,2001年中國工業總產值95449億,其中國企+集體企業總產值59637億,佔比62.5%;外資企業(含港澳臺)總產值27221億,佔比28.5%;而民營企業總產值僅8761億,佔比僅9.2%。到了2007年,也就是金融海嘯爆發前一年,中國工業總產值405177億,其中國企+集體企業總產值129856億,佔比劇烈下降到了32.0%;外資企業總產值127629億,佔比微弱提升到31.5%;民營企業總產值94023億,佔比大幅提升到了23.2%。

2007年的中國大致是三角形的經濟模式,國企、外企和民企各佔一塊。事實上,這算是一種相對穩固的經濟模式。外企和民企可以掙走利潤,滿足人性需求,提升經濟效率。而煤鐵油等重要原材料領域則由國企掌控,它們創造出來的利潤都將被國家抽走,並最終花到老百姓身上,以補充老百姓的消費力(是不是這樣?你明白的!)。雖然這種模式無法真正阻止經濟危機的到來,但是至少它會比歐美日所流行的自由資本主義體系要強一點,政府能夠相對集中起更多的資源,因此也更能抵禦經濟危機的威逼。要知道在危機之狼來臨之時,中國其實並不需要真正戰勝危機,只需要跑得比歐美日這三者快,撐得比它們久一點,以它們的屍身滿足危機之狼的胃口,中國就能逃過一劫,說不定運氣好的話,還能以它們的殘屍為食,讓自己更加的壯大。

然而,2008年的金融海嘯改變了一切。中國在這場海嘯的威脅之下,自亂陣腳。中國此前根本就沒想明白自己的經濟模式的優劣,對經濟危機的本質,更是一無所知。中國所謂的經濟學家團體,開始亂出餿主意,並將這個國家一步步的帶入了陷阱。

2008年金融海嘯發作的原因,在於美國國內的金融秩序失控。美國的金融企業鼓勵低收入群體借債購房,由於低收入群體的還債能力有限,這種債務並稱為「次級債」,並且美國華爾街成熟的金融體系之下,這些次級債還被打包成了各種金融產品,在歐美日韓的各類金融企業之間加上槓桿之後來回倒賣,在賣了幾十次之後,新的接手人甚至連加了多少倍槓桿都算不清楚了,更別說評估原始借款人的還債能力了。在本質上,所謂的次級債,其實也是向底層民眾輸送購買力,以支撐經濟發展的一種「凱恩斯」式的操作。然而,即便是政府去借國債都有其負債極限,底層民眾的負債能力就更低了。這類次級債從2000年之後在美國流行起來,到2007年中,短短七年時間,就開始不停的爆雷,並由於爭相加槓桿的關係,虧損被劇烈放大,全球大部分金融企業的現金流眼看就要因此斷絕,因此紛紛從實體經濟中抽回資金以自救,全球經濟因此遭遇重創。

這個時候的中國經濟其實並沒有遭遇多少衝擊。外面的歐美日韓各國固然是一日三驚,但是中國的金融體系一直都是處於相對封閉狀態,從來沒有參與過次級債及相關金融產品的買賣,沒有虧損也就沒有回收資金的壓力,中國本土的消費力因此並沒有受到衝擊。表現在數據上,2008年中國社會消費品零售總額10.85萬億,較2007年的8.92萬億,絕對值增幅達到21.6%,這個增幅已經非常好看了,根本就沒有絲毫危機發作的跡象。而在吸納外資方面,中國服務貿易逆差115億美元,貨物貿易順差2981億美元,利用外資淨頭寸365億美元,如此合計,中國2008年吸納了足足3231億美元的外資,對比起來,2007年的數據為3046億,2006年只有2140億。這三千多億美元,當然都可以用於補充國內的消費力。當時雖然是金融海嘯肆虐,歐美日韓各國都處於金融緊縮之中,但是老百姓的日常生活還是要維持的,必須的生活用品,也還是要買的。而中國出口的物美價廉的終端消費品,恰好滿足了這些發達國家國民過緊日子的需求。進一步來說,應該還會有很多歐美科技企業不堪重負,將產能搬到生產成本相對低廉的中國來,或者直接將企業賣給中國人。這個時刻,其實並不是中國的危機,而是一次歷史性的機遇,如果中國能夠抓住的話,中國說不定自此就能建立起真正的工業全產業鏈,成為真正的工業強國。

然而歷史沒有如果。2008年11月,在迷信「凱恩斯主義」的國產經濟學家的一致鼓吹之下,「四萬億」投資計畫赫然出臺。這份計畫的本質,就是放開了地方政府借債的限制,地方政府可以大肆借債用於基礎設施建設,以此來拉動經濟發展。地方政府的債務規模自此暴漲,2008年底的中國地方政府債務規模基本上略等於零,到了2013年中,根據國家審計署的調查結果,已經劇烈上升到約16萬億人民幣。這還只是審計地方政府直接負債的結果,至於地方政府的各種融資平臺公司的借款,由於打扮成了國有企業負債,因此並未納入統計之內,業內的估算是超過10萬億。這二十多萬億的巨資,由地方政府借債而來,並在地方政府的主持之下,花在各種基礎建設項目之上。這筆幾乎是憑空而來並且幾乎沒有監管的巨款,自此改變了中國經濟的運行模式。

2008年前的中國,大都只能是規規矩矩做生意掙錢,無論是民是官,想要無本萬利空手套白狼,不說完全沒有這種情況吧,但是操作難度極大,至少不具備普遍性。大家掙錢的難度差不多,因此全社會的貧富分化情況也不算嚴重。根據招商銀行與貝恩財富每兩年發布一次的全國「私人財富研究報告」,2006年全國18萬富人的可投資資產規模約5萬億元,考慮到可投資資產不是現金就是可以隨時變現為現金的股票和理財,這些資產事實上也是以現金形式存在於其他賬戶上,因此可以將這個可投資資產數據,與中國企業+居民的存款餘額數據相比較。注意,企業+居民的總存款數據,可以說是全社會的流動性資產之和。以富人的可投資資產與全國的流動性資產進行比較,可以清晰的看出一個國家的財富集中程度。

中國高淨值客戶資產變化情況一覽(作者製表)

2006年,中國18萬富人的可投資資產為5萬億,對比當年度企業+個人的存款總額31萬億,當年度的財富集中度為16.1%,2008年這個比值提升到18.4%,兩年時間的提升幅度為2.3%。此後4萬億投資計畫開始實施,並最終帶來20餘萬億的地方政府基建投資。這些地方基建項目並沒有嚴厲的財政監管制度,在成本採購和工程建設方面,幾乎全都是由地方主官一言而決。權力與資本,自此緊密結合起來,並因此憑空創造出了一個全新的權貴資本階層。反應在數據上,就是財富集中度迅速提升,2010年提升到22.1%,2012年提升到26.8%,2014年32.0%,2016年38.6%,到2017年,僅僅224萬富人,就已經控制了全社會45.7%的流動資產。注意,2016年較2014年,兩年時間財富集中度提升了6.6%,而2017年,僅一年時間,財富集中度就提升了7.1%。按這種趨勢來算,2018年招行和貝恩資本的報告數據目前還沒出臺,但是估算起來,2018年的財富集中度應該已經達到55%左右了。這已經是非常聳人聽聞的數據了。

在這裡,我必須再重複一次經濟危機的本質:利潤集中到少數資本家手裡,造成全社會的消費力不足。現在中國區區兩百餘萬人,就拿走了全社會一半以上的流動資金,這意味著中國已經具備了經濟危機發作的充分和必要條件。這個結論實在令人震驚,因此我這裡必須給出更多的數據進行論證。首先我要給出的,是在零售業務上做得最為出色的招商銀行金葵花客戶(資產50萬元以上的個人客戶)2007-2018年6月的資產數據演變。

招商銀行金葵花及以上類別客戶的資產演變情況(作者製表)

根據招行的年報數據,2007年金葵花客戶資產佔其總零售客戶資產的比值為55%,到2017年提升到82%的驚人水平,2018年的全年數據尚未發布,單就其半年報中的數據來看,依然維持在82%左右的水平上。僅僅2%的零售客戶,就佔了全部零售客戶資產的82%,或許,就是中國真實的貧富差異水平。

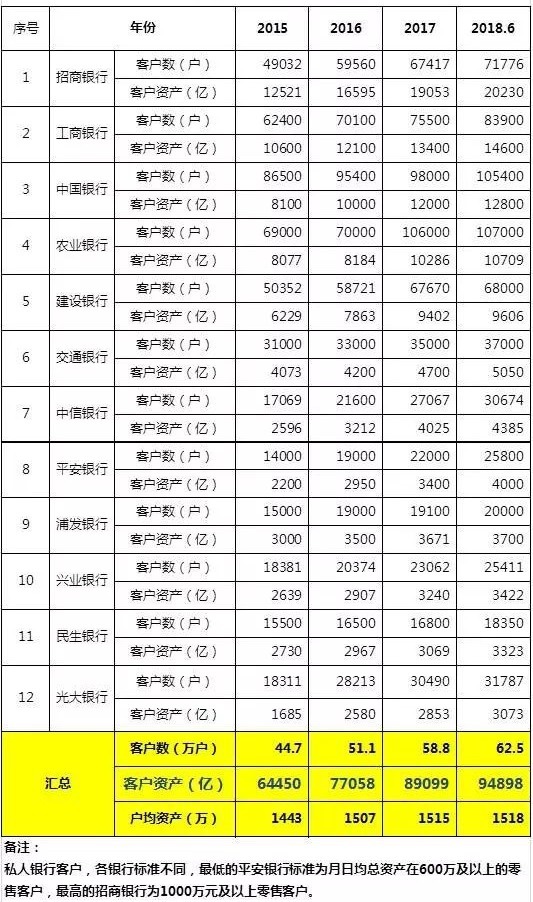

這組數據之外,我還要給出另外一組數據,中國12家大型商業銀行的私人銀行客戶(資產規模600-1000萬的高等級客戶)2015-2018.6的資產數據演變。

2015年,上述12家中國最主要的大型商業銀行合計44.7萬私人銀行客戶,總流動性資產規模達到6.45萬億。到2018年6月,總計62.5萬的私人銀行客戶,總流動性資產規模達到9.49萬億。短短兩年半時間,私人銀行客戶資產規模增加了47%。這種令人震驚的財富聚集速度,就如此真切的發生了。在這一串冷冰冰的數據背後,無疑就是越來越快速的貧富分化。

各大銀行的私人銀行業務擴張情況(作者製表)

當區區兩百餘萬人就控制了全社會一半以上的流動資產時,事實上就已經達到了所謂控盤的效果。而在實踐操作中,根本不需要達到如此高的比值就能控盤。根據一般的商業經驗,比如在股市中,莊家控制的流通股比例達到3成,就被稱為「籌碼歸邊」,可以為所欲為了。這樣看起來,中國大致上在2013-2014年間,就完成了全社會財富的籌碼歸邊。這當然就意味著一件事:普通人的生意,在2013年以後,就越來越不好做了。而中國的經濟增速,自此之後,也開始劇烈下降。

中國規模以上三大類工業企業利潤佔比變動情況(作者製表)

在數據上,2014年以後,中國規模以上工業企業利潤就喪失了增長性,在6.5萬億左右徘徊,2017年煤鐵等大宗原材料大幅提價,令國企利潤在一年內大幅上升38.3%,並由此帶動整個工業利潤上升了9.3%,但是到了2018年,全行業利潤就萎縮回了6.6萬億,退回到了2014年的水平。究其原因,其實就是社會財富過度集中在了少數資本手中,全社會高度缺乏新增消費力,於是各行各業只能進行存量博弈,想要再實現業績增長,已經是不可能的事了。

注意,在一個已經實現了籌碼歸邊的市場之下,普通老百姓想要實現財富增值,幾乎是一件不可能的事。2014年之後的股市當然就成為了資本的獵場,想收割散戶,就隨意發點消息,玩玩並購遊戲,或者直接下場使用優勢資本操縱股價;要收割企業,就去大大方方的做門口的野蠻人。2015年股災時期,普通股民每天焦頭爛額,但是頂級資本就能指揮國家隊今天拉升這隻股票,明天買進那只股票,輕鬆出貨,在股災中還能開開心心當股神。老百姓想要擺脫資本的收割,竟然只剩下一條路:炒房,集體炒房。

要知道中國的房地產市場其實是最為市場化的市場。雖然土地資源被政府壟斷,但是土地供應方式基本上嚴格遵循價高者得的公開出讓制度。地方政府迫於財政壓力,當然也是一心想把手裡的地賣出高價來,對於私下授受土地,骨子裡就非常抗拒,在這樣的背景下,即便有少數違規供地的情況,也不是主流。至於房屋買賣環節,那更是徹徹底底的市場化,開發商明碼標價,誰有錢誰就能買,個別城市的個別地產銷售人員,私下會收點茶水費什麼的,這本身也是市場經濟的表現,出得起這個茶水費的客戶,就能買到這套他深信會繼續漲價的房子。也只有這一個市場,籌碼歸邊的權貴毫無辦法。想要控盤的話,由於行業上上下下普遍使用金融槓桿的緣故,地產市場規模被放大到驚人的程度,根本就控不過來。還記得本文第二章的幾個重要數據吧,截至2018年底,地產商累計欠了48萬億的債去買地建房,而老百姓則欠了54萬億的按揭貸款。在這樣的金融槓桿推動之下,2018年中國商品房市場成交規模高達15萬億。更關鍵的是,商品房這種東西,雖然也具有流動性,但是流動性始終比不上股票之類的資產,要轉手的話,動不動就是3個月到半年的成交週期。對於中國的控盤資本來說,介入這種市場,實在是得不償失。因此,毫無意外的,房地產在2008年後逐漸成為了國人唯一的投資渠道,不惜投入自己八成的棺材本,至於股票,則已經逐漸被普通老百姓給放棄了。根據上交所的統計年鑑數據,2008年上交所散戶(持股10萬元以下)合計持股市值6256億,佔上交所全部股票總市值的比值5.5%,到2017年,散戶持股市值下降到3449億,佔比下降到了1.2%。

閱讀到這裡,我們事實上已經可以勾勒出中國改革開放之後的經濟發展主線:1980年代的中國嘗試建立計畫經濟體制;1990年代這種嘗試陷入失敗,品嚐了足足十年的苦果;2000年之後中國加入世貿組織,引入外資補充消費力,並帶來近10年的經濟騰飛;2008年之後中國開啟了無節制的地方債投資,並導致嚴重的經濟後果:財富歸邊。老百姓面對這種財富歸邊的現象,唯一可以做的事情,就是買房。這個15萬億的地產市場,被控盤的可能性幾乎不存在,哪怕像碧桂園這種「宇宙」第一強房企,2018年的銷售業績也只有7287億,佔比也只不過是4.8%,想要控盤,根本就談不上。

然而,可怕之處在於:以買房來對抗財富歸邊,來抵禦可能的財富清洗,其實也只不過是普通國人的一廂情願。我們必須時刻記得,經濟危機的本質,就是全社會的消費力不足。本來財富歸邊,就已經是引發危機的充分必要條件了。而老百姓將手裡的收支結余資金全部拿去買房,進一步削弱消費力,更是雪上加霜,這必將會加速經濟危機的到來。到現在這一刻,應對系統性的金融風險,已經是中國的第一要務了。

至於接下來,中國經濟將走向何方,請期待最終一章:折戟沉沙。(未完待續)

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。