【看中國2019年3月28日訊】美聯儲在本月的議息會議上,將美國2019年的經濟增速預期從2.3%調降至2.1%,將2020年經濟增速預測下調0.1個百分點至1.9%;與此同時,還將失業率預測上調了0.2個百分點至3.7%,PCE通脹預測下調0.1個百分點至1.9%,維持核心PCE通脹預測2%不變。

點陣圖顯示,美聯儲委員平均預測2019年底前聯邦基準利率為2.4%,這意味著委員們預測2019年加息概率降至零,而去年12月,美聯儲尚預測今年內或加息2次。

也就是說,美聯儲在加息的道路上正在快速後退,已經退到年內不加息了,如果哪天繼續後退到降息,你也不要感到意外,因為全球主要央行都開始回到貨幣寬鬆的軌道上了。

在本輪加息週期中,只有美聯儲將利率從0∼0.25%小幅提升至2.25%∼2.50%,其它主要央行均未跟隨,甚至還在繼續寬鬆的大道上飛速前進,毫無疑問這是歷史上最弱的一輪加息週期。

市場多贏靠什麼來維繫?

是什麼原因造成了這種結局?根源就在於主要經濟體的央行已經陷入囚籠之中。而在今天的中國國內,這也就意味著股市、房地產為主的資本市場博弈已經進入存量博弈的階段。

沒有財富增量注入市場的話,只會剩下存量博弈了(圖片來源:Sdecoret/Adobe Stock)

深入分析這個話題之前,我們先來看看,推動經濟增長和資產價格上漲的動力到底是什麼?

一直以來,人們認為推動資產價格的是央行的印鈔機,所以,只要央行開閘放水,世界各國的韭菜們就歡呼雀躍,更有人認為印鈔機是推動經濟增長的核動力。其實,這種認知方式是完全錯誤的。

近現代經濟模式已經持續發展了數百年,如果印鈔機可以推動經濟增長,人類完全可以睡大覺,等著天上掉餡餅。所以我說,韭菜們常常會犯一些常識性錯誤,這也正是他們被收割的一個重要原因。

印鈔機雖然可以階段性地推動經濟增長,也可以推動資產價格上漲,但其核心在於通過推動經濟生活的各個主體加槓桿,從而創造社會財富。

比如,次貸危機之後,全球央行開啟放水大合唱,促使各類經濟主體(政府、企業、家庭)加槓桿,進而推動了汽車、電子、石化、部分服務業等行業的增長,不斷創造財富增量。

其後,這些財富增量又會進入社會財富的再分配過程,進一步推動了房地產、股市、電商等行業的發展,最終推動了全球的經濟復甦。

在此,有必要將將創造社會財富的部門和進行社會財富再分配的部門區分開來。製造業、農業和部分服務業無疑是創造社會財富的核心部門,它們提供的是社會財富的增量。

而其他行業主要起到的是對社會財富再分配的作用,只有當財富增量不斷被注入到這些部門,各方才有可能都成為贏家。比如,過去很多年的房地產行業就是典型。地方政府通過賣地實現了財政收入,地產商在經營過程中不斷盈利,買房人在房價不斷上漲的過程中得益。

石化、鋼鐵、建築、施工、設計等行業的業務量擴大也因此而得益,看起來參與場內博弈的都是贏家,但房子還是那套房子,土地還是那塊土地,本質並未改變,但在價格上漲的過程中進行了社會財富的再分配。

雖然沒有買房的人因高房價而受到損害,但未參與場內博弈,也不算嚴格意義上的輸家,只能定義為看客。

財富創造活動停滯了!

然後再來看,為什麼這一次成為了史上最弱加息週期?這一切還得從次貸危機之後的大放水說起。

次貸危機的根源是什麼?美國消費,全球製造!當美國產生的財富增量無法給房地產導入財富增量之後,美國房地產領域的槓桿就只能集中斷裂,進而引爆次貸危機,這是所有經濟學家的共識。

現在,造成次貸危機的根源已經蔓延到全世界。

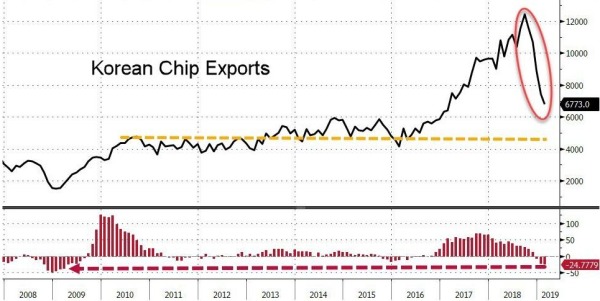

最近半年來,全球幾乎所有主要製造業都陷入萎縮的狀態。典型的特徵是,有世界經濟「金絲雀」之稱的韓國出口連續四個月衰退,晶元出口的惡化程度已經達到了次貸危機時期。

2008年以來韓國晶元出口的數據變化圖(來源:Zero Hedge)

數據顯示,今年3月的前20天韓國的出口繼續下滑,其中晶元出口同比下降25%,為2009年3月以來最大同比月降幅,較前月24.8%的跌幅繼續擴大。其中,韓國對中國出口下滑12.6%,對日本下滑13.8%,對中東下滑19.7%。

晶元出口的大幅下滑,說明全球電子行業已經進入了隆冬模式。截至今年3月20日,韓國出口共計同比下滑了7.8%。韓國是典型的出口導向型經濟,其進出口數據一貫被視為「全球經濟金絲雀數據」。從歷史經驗看,韓國出口同比增速開始從高點轉入下行週期,通常意味著全球經濟危機將要到來,即拐點的出現基本會早於全球經濟危機的發生。

說完韓國,再說日本。

眾所周知,機床是全球工業的基礎,日本在這方面一直佔據主要地位,它的機床出口情況,反映的正是全球機動車、飛機等終端行業所處的環境。日本機床工業協會3月20日發布的2月機床訂單額(確定值)顯示,訂單總額減少29.3%,連續5個月低於上年。外需(出口)額減少29.8%,其中對美國出口減少了21.1%,同比連續兩個月低於上年;對歐洲出口減少18.2%,為同比連續4個月減少;對中國出口同比減少50.4%,同比連續12個月減少。

日本的內需則減少28.4%,為同比連續3個月下滑。機床是全球製造業的基石,機床需求的連續下滑意味著全球製造業全面惡化的局勢。

韓國的晶元、日本的機床實際代表的是全球以汽車、電子等行業為主導的全球製造業的核心部分,是全球創造財富增量的主導,日韓兩國出口的大幅下滑,說明全球的財富創造活動停滯了。

這裡的核心在於次貸危機之後,全球央行大放水,各國槓桿率飛速增長,最終也就抑制了全球的消費需求和財富創造。

存量博弈時代的兩種典型特徵

而當全球無法進行財富創造的時候,資本市場就演變成了囚籠!

如前所述,當全球財富增量不斷注入資本市場,參與博弈的各方都可以成為贏家。倘若沒有財富增量注入市場的話,又會是一種什麼樣的景象呢?答案就是囚徒困境,因為只剩下存量博弈了!

此時,各國資本市場的表現形式會有很大的不同。

一方面,部分經濟體由於政府不能參與資本市場的博弈(是本國法律要求的),市場只會按自有的規律運行,次貸危機就是典型的表現方式,樓市與股市同時暴跌,槓桿集中斷裂,根源就是沒有了財富增量的注入。因此,在歷史上,美國所發生的經濟危機比其他任何國家都密集,這是自由經濟體系所表現出來的典型特徵。

而另一方面,在有一些經濟體中,政府則會參與到市場博弈之中,源於自身的利益深陷其中。這個時候,它們無論使用行政之手力圖控制資本市場的運行,還是進行大放水力圖穩定資本市場,本質上都是保護自身利益的一種方式。毋庸置疑,在這類經濟體的市場之中,各個參與主體其能力、可藉助的資源是不同的,也就是說市場中有「鯊魚」,也有「小魚小蝦」,「鯊魚」就可以維護甚至不斷擴大自己的利益(一般來說,主要是基於財政需求和既得利益),「小魚小蝦」就會被端上「鯊魚」的餐桌。

這一點在近年來的巴西體現得淋漓盡致。過去七年,按說巴西的經濟規模基本未變,人們的生活水平也應該大致不變。但通過計算卻發現,巴西勞動者的收入購買力卻下降了約40%。根源就因為「鯊魚」的存在,「鯊魚」吃掉了一部分勞動者收入的購買力。

上述兩種方式,都是存量博弈的典型特徵。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。