中国的外汇储备为何死守三万亿?(图片来源:TAO-CHUAN YEH/AFP/Getty Images)

【看中国2019年4月4日讯】汇率,是宏观经济稳定的重要构成,甚至已经是决定性构成。

2019年3月24日,在中国国务院发展研究中心主办的“中国发展高层论坛”中,央行易纲行长表示,“继续推进人民币汇率形成机制改革,增强人民币汇率弹性,更好地发挥汇率在宏观经济稳定和国际收支平衡中的‘自动稳定器’作用。“

而中国的汇率稳定来源于逆周期调节。中国国家外汇管理局国际收支司原司长管涛3月27日在“第8届人民币市场展望论坛”上表示:“今年以来,人民币汇率起稳,很多情况下是启用逆周期调节的结果。”

逆周期调节能力却来源于“外储”,尤其是可动用外储。没有足量外储进行干预,何谈逆周期调节能力。

“他们有美元,我们有安拉”。土耳其总统埃尔多安曾寄望于安拉来维持他的逆周期调节能力,话音未落,土耳其里拉崩盘。

笔者之前已表达过此观点,显然,央行的逻辑最终也会指向同一观点。区别是,笔者讲的更为浅显直白,央行表述更为晦涩、隐藏。

至于当然,为什么晦涩、隐藏?发布个利好,可就不会晦涩难懂了……

一

问题在于:中国究竟还有多少资金可用于汇率干预?

先从净资产分析一下。按惯例,中国国家外汇管理局会在本季度末公布上季度的统计数据,3月29日,外管局发布了2018年末的统计数据。

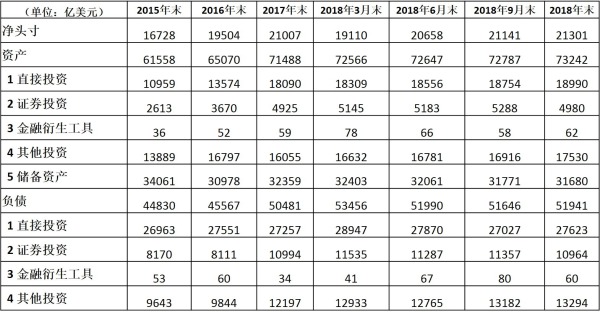

下面这张图表示中国国际投资头寸表。

截止2018年底中国的国际投资头寸表(数据来源:中国国家外汇管理局)

先来看看中国有多少对外净资产。数据显示,截至2018年末,中国对外净资产为2.13万亿美元,净头寸就是名义上中国的对外净资产。净资产同比(比2017年末)增加294亿。

净资产超两万亿美元,好像很多。但在资产与负债两方面皆有问题值得顾虑……

1、资产多估;

大跨步投资中隐藏的资金外逃现象导致资产多估。从中国国际投资头寸表可以看到,2015年6月末,中国对外直接投资9186亿,至2017年底已超过1.8万亿,两年半的时间规模翻倍。

如此大跨步式对外投资已经不单单是投资质量的问题,还存在一种情况,由于中国存在外汇管制,资金正常渠道难以流出,或有资金潜伏于对外投资中外逃。

正是基于此种顾虑,2016年底,中国开始逐步收紧对外投资,对以下几类投资并购业务加强监管:

1)在房地产、酒店、影城、 娱乐业、体育俱乐部等领域出现的一些非理性对外投资的倾向。

2)大额非主业投资、有限合伙企业对外投资、“母小子大”、“快设快出”等类型对外投资。

3)不真实、不合规的对外投资活动。

2016年9月,中国国家外汇局资本账户管理处主管郭颂曾表示:“经查实,在过去一年里,确有一些企业和个人利用海外投资非法转移资产。统计显示,国家外汇局在今年上半年(2016年)对非法资金外流实施了专项审查,共查获2335起非法海外投资项目,涉案总额高达84亿美元。”

受强监管影响,2018年中国对外投资规模骤然停滞,2018年对外投资增额同比下降80.1%。但此前两年半时间以对外投资之名出去的近万亿资金,究竟有多少是空挂在资产项下,实际却是外逃的,没人说得清,但很显然,资产必然存在多估。

2、负债少估;

资产口径只会多估,而负债口径却只会少估。

1)投资结构和负债结构;

中国投资结构中,7.32万亿对外资产,其中3.17万亿为储备资产(即通常所说的外汇储备),很多人将外汇储备理解为中国全部的对外资产,实际上仅仅是对外资产中流动性强,可以随时兑换外国货币的那部分资产。

中国的对外资产接近一半是以外汇储备形式持有,收益极低,2018年对外总投资收益率约为2.93%,尽管中国位列全球几大债权巨头之一,但投资账户却经常是逆差,净投资收益亏损严重,2018年净亏损614亿美元,为2017年的2.42倍。

中国的负债结构中,5.19万亿的对外负债,其中外商直接投资却有2.76万亿,非直接投资1.7万亿。

由于中国汇率长期升值、中国投资收益较高,及中国对外商投资利润再投资提供比较优惠的财税政策,外商投资利润长期以来极少汇出,多用于企业再投资或转投入房市股市博取高额收益。

外商直接投资留存未汇出利润从未得到完整统计,一直处于低估状态。在2013年,中国银行业协会首席经济学家巴曙松曾经撰文分析认为,至2011年,外商投资留存未汇出利润已经超过一万亿美元。

随着中国投资收益率的下行,2009年之后,外商投资利润汇出行为逐渐增多;2005年之前投资收益汇出长期低于500亿,2008年汇出尚不足千亿,2017年已攀升至近3000亿美元。在收益率下行之下,相比直接撤资,通过汇回利润方式撤资无疑将是一种比较柔性的选择。

外商投资多集中于高利润领域,收益极高。2007年,外资企业在上海的投资平均回报率为24.73%。即使按长期较低10%的年回报率来计算,按照2.76万亿的外商直接投资口径(存在低估),在中国的年投资收益也已达到2760亿美元。而2018年中国7.32万亿资产的投资收益仅为2146亿。

2760亿这个数据仅仅只计算了外商直接投资,尚有1.7万亿非直接投资未曾计算,假定以5%计算,外商年投资收益预计达到3610亿,2018年外商汇出资金为2760亿,显示汇出比例已较高。

假使外商投资将利润完全汇出,加上2018年服务贸易逆差2922亿,在低估状态下,经常项缺口已经达到了4386亿,这需要中国货物贸易予以平衡。2018年,中国货物贸易顺差为3952亿。

显然,即使算是低估口径,经常项也已经难以平衡。如果货物贸易平衡不了经常账户,只能寻求资本和金融账户平衡。

经常项是挣钱能力,而资本项却是借钱能力。

2018年,中国金融账户顺差1117亿,是2017年的6.2倍,巨幅攀升。

中国金融加大开放并非完全考虑外界压力,更多为顾虑经常项逆差之下的顺水推舟。然而,金融账户中资金却总归是要流出的,这只不过是债务腾挪。

压力之下,在2017年曾有风传外商投资利润无法汇出。2017年,中国国家外汇管理局曾经通过官方微博进行辟谣表示,外商投资企业可以正常办理利润汇出。虽然中国并不限制外商投资利润汇出,但政策明显不鼓励外商汇出利润,而是鼓励外商将利润用于再投资。

中国自身资本存量已处于过剩状态,投资收益率急速下滑。国内资本都在四处寻找投资机会,单从资本角度来说,外资流入已是拖累,中国在2014年就曾经多次采取措施限制外资热钱流入。

引入新资本尚且可以理解为,为了新资本背后的新技术。但鼓励利润再投资显然只能理解为,为了减少资金外流压力。见微知著,无论是中国加大开放金融项、还是中国鼓励外商利润再投资、还是加强外汇监管,背后都是经常项逆差常态化(挣钱能力丧失)的困扰。

2)中国的广义债务口径并未计入中国公司海外分支机构海外负债。

2018年2月24日,吉利集团90亿美元收购戴姆勒(Daimler AG,“梅德赛斯-奔驰”母公司)一事轰动海内外。吉利收购戴姆勒的资金来源,一度成为此次风波的关键问题。后吉利集团方面强调,并购资金并非来自国内,而是“通过海外资本市场募集”所得。以上方式获取的资金是中国公司所借,却并没有被计入中国广义口径外债。

3)债务刚性而资产弹性。

在美联储尚处于紧缩阶段的大背景下,资产价值收缩会快于债务收缩。从而使得净头寸数据含金量下降。

考虑资产与负债同时存在的问题,中国是否仍为对外净债权国尚存疑问。

二

从流动性角度看,短期中,流动性对债务链的制约更高。中国的对外资产中,具有较高流动性的是外汇储备,为3.17万亿美元。债务中,具有较高流动性的为短期外债。

3月29日,中国国家外汇管理局新闻发言人、总经济师王春英就2018年12月末外债数据有关问题答记者问时提及,2018年末,短期外债与外汇储备的比例为41.4%,约为1.31万亿。但流动性较高的尚有对中证券投资,以中国国际投资头寸表口径,2018年末,海外对中国证券投资10964亿美元。此外,国际惯例推荐外汇储备应满足三个月进口所需,2018年,中国进口额25481亿美元。维持三个月进口需6370亿。

可以看到,三项相加恰好为三万亿,这应是中国外储死守三万亿的理由。

不考虑非法资金外流的情况下,央行在充分考虑短期流动性前提下,外储可动用余额在1230亿美元左右,这部分可用于干预汇率。

为什么着重提出非法资金外流呢?

自2009年-2018年,中国已有1.14万亿美元资金不知所踪,2015-2018四年间年平均约2000亿,绝大多数都为非法资金外流,已成为不得不考虑的因素。

考虑非法外流约每季度500亿左右,以及央行干预会付出一定代价,预计2019年二季度末,1230亿会消耗殆尽,央行安全干预能力将消失!

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。