【看中国2019年6月9日讯】最近几天,有关美联储要降息的言论甚嚣尘上,这给世界市场带来了巨大冲击。美国圣路易斯联储主席詹姆斯-布拉德(James Bullard)称,鉴于国际紧张形势和美国通胀疲弱给经济增长前景带来的风险不断加大,美联储“可能很快就会有理由”下调基准利率。

周二,美联储主席杰罗姆-鲍威尔(Jerome Powell)发表讲话,他说:“我们正在密切关注这些形势发展对美国经济前景的影响,并将一如既往地采取适当的行动以维持经济增长、强劲的就业市场和接近我们对称2%目标的通胀。”

有布拉德降息的言论在前做铺垫,许多人认为,鲍威尔在暗示他有可能支持降息。而在5月1日的时候,鲍威尔还公开表示:目前,美联储的政策立场是“合适的”,没有加息或降息的必要。

在今年5月份,芝加哥联邦储备银行行长查尔斯·埃文斯(Charles Evans)曾表示,如果美国经济增长比预期更加疲软或者通胀维持在太低水平,美联储可能需要考虑降息。美联储副主席理查德-克拉里达(Richard Clarida)表示:如果我们觉察经济增长在放缓,我们会采取合适的政策。纽约联储行长威廉姆斯也表示,若出现通货紧缩或严重衰退威胁状况,美联储必须大幅降息。

美联储降息的言论,开始对市场产生重大影响。

尤其是最近几天,随着美联储降息言论突然变得密集而明确,美元开始下跌,而非美货币、黄金等,则开始上涨。甚至有人(如索罗斯的前首席策略师Stanley Druckenmiller)预测,如果美国经济持续放缓,美国联邦基金利率在未来18个月内将降至零。

美联储的鸽派表态,与川普(特朗普)政府的不断施压不无关系--干预美联储政策的做法,是极为罕见的。

那么,美联储的态度真的转变了吗?

对于美国来说,要宽松,最重要的不是降息,而是停止缩表,因为缩表的杀伤力比加息大得多。以前讲过这个道理,加息只是提高资金的使用成本,而缩表则直接消灭流动性,而流动性紧张后,资金的使用成本当然会快速提高。也就是说,缩表的杀伤力既包含加息的杀伤力,也包含加息所不具有的消灭流动性的杀伤力。

从今年1月开始,美联储就明显在态度上转鸽派了,鸽派言论不断。甚至,2月27号,美联储主席鲍威尔暗示将很快宣布缩表计划相关信息,结束缩表进程。

但是,大家对比一下美元的走势就会发现,从2019年1月至今,美元仍然非常强势,一直在上涨。下图为2019年1月至今的美元指数走势图,可以明显看出,在美联储鸽派声不断的情况下,美元指数仍保持着向上的趋势。

2019年1月至今的美元指数走势图(网络图片)

市场为什么对美联储的鸽派表态无动于衷呢?

市场并不傻!

事实上,市场是聪明的。市场识破了美联储的“骗局”,至少截至目前,美联储不仅没有宽松,而且,还快速走在缩表的道路上。

要认清真相,需要借助美联储官员发布的数据来看。数据是我们做分析最重要的依据。

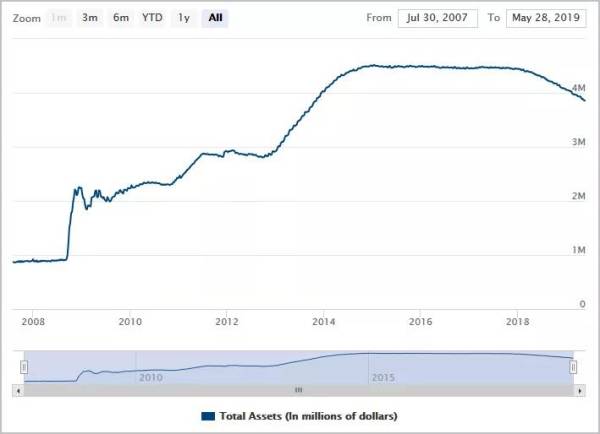

下图为从2007年7月至今的美联储资产负债表,包含了最新的数据。从图中可以看出,美联储缩表进程其实是在加快。

2007年7月至今的美联储资产负债表(资料来源:美联储)

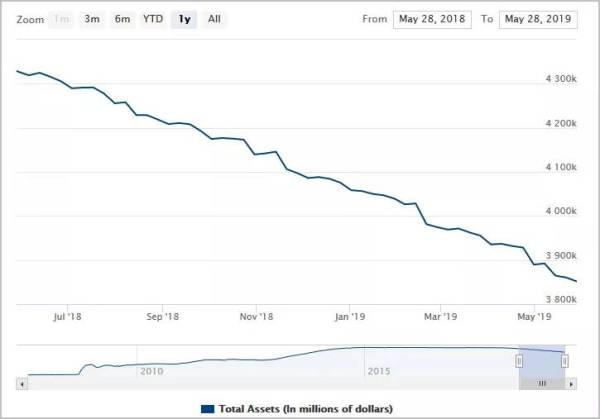

如果说这张图涵盖时间太大,还不够分明的话,我们不妨看看最近一年的,也就是从2018年5月28日到2019年5月28日的美联储资产负债表(见下图)。

从2018年5月到2019年5月的美联储资产负债表(资料来源:美联储)

可以明显看出,美联储的缩表在飞速进行,没有丝毫的犹豫——从2018年5月28日的4.328万亿美元,迅速缩到2019年5月28日的3.851万亿美元,而在更早的2015年1月12日,还是4.516万亿美元。很显然,美联储缩表的速度,是非常快的。

美联储官员所表达的,和他们所做的,完全是相反的。他们在言辞上迎合川普政府,而在行动上,从未在紧缩的道路上有所犹豫或者停顿——至少时至今日一直都是这种情况。面对商人出身的总统,美联储的官员在大多数时候也是非常无奈的,尤其鲍威尔,从来没有一任美联储主席像他这样动辄被总统骂,如果跟川普对骂肯定会处于下风。

这种让步被市场解读为美联储政策转向是顺理成章的,也因此,最近美元下跌,而非美货币尤其是其中有避险功能的日元、瑞郎以及黄金等,持续上涨。

然而,在喧嚣的背后,很少有人关注到,鲍威尔在隐忍的同时,依然在按部就班地落实缩表的计划。如果美国经济真的由于贸易战露出明显衰退的迹象,虽然不完全排除美联储有降息一次的可能性(这种可能性非常之小),但这只能看作是临时性的权宜之计,并不能看作美联储政策的根本转向。从历史上来看,在美联储历次的降息和加息周期当中,偶尔出现一两次反向操作也是正常的。必须强调的是,在这个大周期中,美联储的货币政策,是不可能做根本性改变的,一旦美国经济数据好转,美联储立即就会重新加息,当然,缩表仍然会继续。

尽管川普和美联储矛盾重重,但是,两者给世界带来的影响却是一致的。川普的贸易战,正在让全球化走向倒退,全球贸易增长将大幅度放缓,全球经济脆弱的复苏之路正在走向终结,一些经济体的债务危机将更快地被引爆。美联储的缩表,正在加速抽取美元的流动性,美元紧缺的状况会日趋严重,美元的强势步伐继续向前挺进,而这同样会导致一些经济体的债务危机更快地被引爆。这一点,恐怕才是我们真正应该关注的核心问题。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。