已經實施35年的香港聯繫匯率,會不會與美元脫鉤?(圖片來源:Adobe stock)

【看中國2018年10月13日訊】最近,有人轉給我這樣一張圖,說港幣可能要與美元脫鉤了。

額——這張圖只是說明香港上個月外匯儲備單月降幅最大,距離港幣脫鉤,還差著十萬八千里呢!

香港外匯儲備結余(作者博客)

先介紹一些港幣的基礎知識。

作為英國殖民地,港幣最初與英鎊掛鉤,但英國在二戰後經濟實力大減,英鎊一度大幅度貶值,嚴重影響香港經濟,於是香港政府在1972年將港元與美元掛鉤,最開始為固定匯率5.65港幣兌1美元,1974年11月改為自由浮動。

1983年初,中英談判在即,香港前途未卜,信心危機導致匯率暴跌至9.6港元兌1美元,為應對這種情況,財政司在10月份宣布港元匯價與美元掛鉤,實施嚴格的聯繫匯率制度,定為7.80港元兌1美元,延續迄今。

1997-1998年亞洲金融危機期間,港幣匯率受到西方對沖基金攻擊,但成功渡過危機。

2003年到2005年,由於美元疲弱,大量資金流入香港,為加強利率調節功能,香港金管局推出7.75港元的強方兌換保證(金管局承諾按照這個匯率把美元兌換成港元)和7.85港元的弱方兌換保證(金管局承諾按照這個匯率把港元兌換成美元)。

迄今為止,香港的聯繫匯率制度已經實施35年。

長期以來,香港政府授權匯豐銀行、有利銀行(後被匯豐銀行並購)及渣打銀行發行港元紙幣,香港回歸後中國銀行亦成為香港的發鈔銀行。根據香港法例規定,發鈔銀行發鈔時,需按7.80港元兌 1美元的匯率,向金管局提交等值美元,並記入外匯基金,作為所發鈔紙幣的支持。相反,如果回收港元紙幣,銀行則自外匯基金收回等值美元。

換句話說,每一港元的基礎貨幣,有100%對應的美元作為準備金。

港幣匯率的穩定主要由利率調節機制實現——若市場對港元需求大於供給,匯率到達7.75港元兌1美元,香港金管局就會向銀行賣出港元買入美元,使港幣基礎貨幣增加、港元利率下跌,降低其吸引力,進而令港元減弱回到7.75到7.85的兌換範圍;

相反,若港元供過於求,市場匯率轉弱至7.85港元兌1美元,香港金管局會用美元向銀行買入港元,市場上的港元總量減少、港幣利率上升,這樣一來,港元吸引力增加,匯率會逐步增強到7.75-7.85的兌換範圍。

因為美元2018年以來逐步走強,年中前後,港幣兌美元又頻頻觸及弱方價位(7.85),於是一些媒體動不動就說什麼港幣保衛戰、港幣危矣,還有的專家裝模作樣提什麼應對措施,1997年香港政府大戰對沖基金的案例也被人不斷提起。

可我要說,這些說法真的有點咸吃蘿蔔淡操心。

截止到2018年8月,港幣全部現鈔(M0)總量為4592億港元,其狹義的貨幣供應(M1)為2.44萬億港元,廣義貨幣供應量(M3)為14.12萬億港元。

對應的,大家知道香港的外匯儲備有多少嗎?

4264億美元!

如果按照貨幣發行比例來計算,香港可能是主流經濟體中外匯儲備最充足的!

香港外匯儲備變化圖(來源:香港金管局)

且不說現鈔總量,就按照狹義貨幣供應計算,即便把市面上的全部港幣,都拿去金管局兌換,也只需要3100億美元而已(廣義貨幣供應中很大一部分是信貸,無法兌換成美元),在這種有底氣的情況下,又沒用其他要命的經濟危機和問題,港幣幹嘛要脫鉤?!

上半年,港幣兌美元觸及弱方兌換價7.85的時候,金管局總裁陳德霖講了一段話:「……希望市場人士不要誤會金管局不願看見港元轉弱。其實我們是期望在港美息差擴闊的環境下,港元流入美元,觸及7.85水平,金管局出手,貨幣基礎逐步縮減,為港元利息正常化提供條件。」

根據前面的提到決定港幣匯率的「利率調節機制」,陳總裁的意思是說,金管局是希望港幣觸及弱方水平的,這樣就可以回收港幣,讓港幣的市場利率逐漸抬升,追上美元的利率。

隨著市場上的港幣減少,9月底美聯儲加息次日,匯豐、恆生、渣打、中銀香港四大銀行紛紛宣布將港元加息,這是12年來第一次,此後多家銀行陸續跟進。

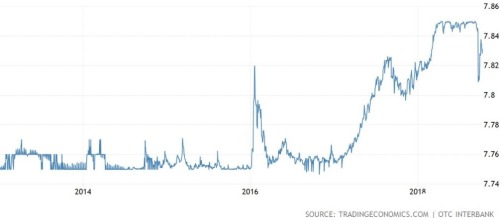

港幣略略加息,港幣兌美元匯率一下子就離開了7.85的弱方水平。

香港兌美元匯率走勢圖(來源:OTC Interbank)

金管局總裁陳德霖在加息前一日向媒體表示:「港元加息將會是循序漸進的,最終港元利率會很接近美元利率。」

自2008年美聯儲實施QE政策以來,大量美元流入,香港經濟最大的問題從來都不是美元不足而是美元氾濫,由此帶來的港元寬鬆氾濫,所以港幣不得不始終保持比美元還要低的利率。

正是因為港幣氾濫,造成香港最近10年來以房價為代表的資產價格暴漲,股市也一路上升——2015年底美聯儲開始加息收縮美元,港幣按理論也應該加息,但因為市場上港元太多,造成市場上的港幣始終維持在零利率水平。

根據香港的聯繫匯率制度,外匯儲備流失,意味著市面上的港元也會等比例減少,這意味著港幣開始緊縮,距離港幣脫鉤美元十萬八千里——這下,你該明白陳德霖說希望「回收港幣」的意思了吧?

有人該質疑了,1997年香港難道美元不充足麼?

為什麼會遭到對沖基金攻擊?為什麼當時有「港幣保衛戰」這一說?

現在為什麼不能再來一次?

根據阿根廷等國的教訓,實施「貨幣局制度」的經濟體,在什麼情況下才會遭受攻擊被迫「脫鉤」呢?

答案是:政府財政赤字、貿易赤字都很嚴重(這會造成本國貨幣價值虛高),然後金融體系高流動性資產儲備不足——也就是說,只有在屋漏偏逢連夜雨的時候,港幣才會被迫脫鉤。

1997年亞洲金融危機之時,香港外匯儲備僅有700億美元,銀行體系很大一部分資產遭受東南亞金融危機打擊而損失嚴重,所以遭受對沖基金攻擊。

對比之下,香港現在並不存在嚴重的財政赤字和貿易赤字,在2008年金融危機以來,在金管局嚴格監管下,香港本地銀行2017年平均資本充足率為18.7%,在國際上屬很高的水平,而且銀行在2017年底持有高流動性美元資產超過4萬億港元(超過3萬億港元為外幣資產),應付對沖基金攻擊綽綽有餘。

還有,1997年的案例告訴投機者,港府掌握著沖基金的所有底牌——包括他們向哪家銀行借了港幣,資金成本是多少,期限是多久,他們手頭的期貨空倉合約數是多少,盈虧平衡點在多少位置……

還有,現任金管局總裁陳德霖,就是當年對陣對沖基金的狙擊手啊!

有著足夠的外匯儲備,銀行體系美元流動性充足,又可以看到空頭們的底牌,現在的香港政府,應付投機者簡直就像拳擊手對陣一個嬰兒——這種情況下,沒用哪個對沖基金會愚蠢到上100倍的槓桿來沽空港幣。

所以,在沒有爆發大型全球金融或經濟危機的情況下,只要香港自己沒有與美元脫鉤的意願,港元的匯率目前可以說穩如磐石,那些想著港幣與美元被迫脫鉤然後大幅度貶值的人,可以暫時放下這個擔心了。

有傳聞說,因為香港最近幾年變成了大陸洗錢和資金出逃通道,所以港幣準備與人民幣掛鉤,慢慢要與美元脫鉤……

香港是大陸的資金出逃通道不假,但這個傳聞我覺得很不靠譜——大陸資金出逃歸根結底還是要把人民幣換成港幣,然後才能兌換成美元,只要港幣本身沒有出現大的問題,香港的聯繫匯率就沒啥問題。

不太清楚人民幣進入香港之後,會不會被當做外匯儲備印刷同等規模的港幣,但即便如此也根本不用擔心。

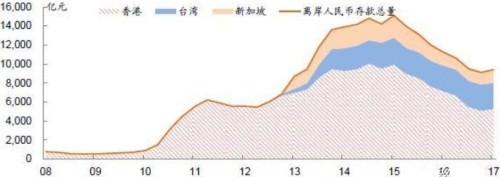

2015年底以來,為維護人民幣匯率,央媽不斷購入離岸人民幣,不斷打爆人民幣空頭的同時,也讓離岸人民幣規模從2016年初的1.5萬億降低到2017年底的大約1萬億。

離岸人民幣存款規模(來源:中金公司研究所)

截至2017年底,中國香港、中國臺灣和新加坡的人民幣存款規模分別5504億元、3199億元和1520億元——不要說區區5500億人民幣在香港掀不起什麼風浪,即便是全部1萬億元人民幣,香港的外匯儲備對付起來也綽綽有餘。

港幣掛鉤美元的聯繫匯率已經使用了35年,很明顯適應香港這個「自由港」的經濟狀態。相比之下,人民幣處於資本管制狀態,國際化進程已陷入停頓,港幣這個時候掛鉤人民幣,是要學中國一樣搞匯率管制麼?失去了「自由港」的名頭,香港經濟豈不是要自尋死路?

你要說5年10年後港幣會不會與美元脫鉤,這個我真不知道;但至少,在2-3年之內,只要香港政府不主動選擇,港幣與美元脫鉤的可能性基本沒有。

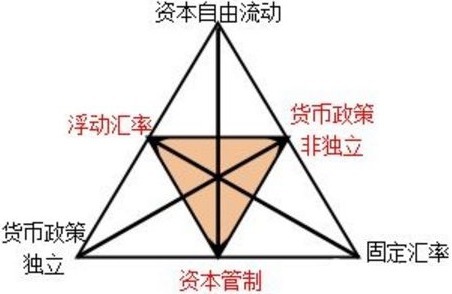

PS:關於匯率、貨幣政策與資本流動的「不可能三角」。

匯率、貨幣政策與資本流動的「不可能三角」

選擇1:貨幣政策獨立和資本自由流動,實施浮動匯率。

在資本完全流動條件下,頻繁出入的國內外資金,會帶來國際收支狀況的不穩定,如果本國貨幣當局不進行干預,同時還要保持自身貨幣政策的獨立性,那麼本幣匯率必然會隨著資金供求的變化而發生頻繁波動,這就是浮動匯率。當前,發達國家及多數發展中國家,實施的就是這種制度,雖然匯率調節有缺陷,但匯率浮動相對較好地解決了「三難選擇」。

選擇2:貨幣政策獨立性和固定匯率,實施資本管制。

實施獨立的貨幣政策,如果不允許匯率浮動,那麼貨幣價格無法自動跟隨經濟調整,在對外經濟交往中就不可能存在自由的資本流動——大多數發展中大國如中國、俄羅斯和巴西,傳統以來都在施行這種固定匯率+資本管制+貨幣政策獨立的組合。這一方面是需要針對國內經濟狀況實施獨立的貨幣政策,對外經濟交流又需要匯率的穩定,就不得不對資本進行管制。

選擇3:資本自由流動和固定匯率,放棄本國貨幣政策獨立性。

為了保證貨幣信譽,一些規模不大的經濟體,選擇實施資本完全流動和固定匯率,這樣一來,其貨幣政策必須跟國際貨幣(美元或英鎊)基本一致,這意味著放棄本國貨幣政策的獨立性。新加坡、香港、智利、阿根廷、愛沙尼亞、立陶宛等都曾實施過這種制度,這種放棄本國貨幣政策獨立性的方式,被稱為「貨幣局制度」。

當今世界大多數國家是選擇1,中國是選擇2,而香港是選擇3。

(文章僅代表作者個人立場和觀點)

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。