央行放水灌漫,帶來了什麼樣的副作用?(圖片來源:Getty Images)

【看中國2018年6月14日訊】大家都知道,中國央行在過去20年間,一共開閘放水了三次,從而推動了中國廣義貨幣量M2令人瞠目結舌的狂飆。那麼,這幾次大放水究竟是在什麼樣的背景下發生的呢?就讓我們一起來回顧一下那段令人唏噓不已的迷幻歲月……

(一)信用危機

時光撥回到1/4個世紀之前的1993年。彼時的中國,正處於通貨膨脹爆發的前夜。

1年前,中國當時的實際最高領導人南巡,對著當時的國家領導者再次喊出了「解放思想」的口號,並且說出了「誰反對改革,就讓誰睡覺去好了」這樣的狠話。

一時間,舉國震動。

就在4年前,一場「政治風波」(你當然知道的……)幾乎掀掉了執政者的合法性,最後,掌權者採用了非常規手段才得以平息。此後,中國遭遇到了整個西方的制裁,當時的中國也被認為希望渺小、前途渺茫。在這種環境之下,因為政治及政策上的不確定性,外資們也紛紛跑到東南亞的泰國、馬來西亞、菲律賓和印尼去建廠。這在當時,也是國際上的共識。

也就在那個時候,「亞洲四小龍」(香港、臺灣、新加坡、韓國)剛經歷了長時間的經濟高速發展,在經濟轉型中意氣風發;而「亞洲四小虎」(泰國、馬來西亞、印尼、菲律賓)接力「四小龍」,經濟快速發展、國力蒸蒸日上。

相比之下,擁有12億人口的中國,當時卻是經濟凋敝、市場萎縮,大多數人勉強支撐溫飽,掌權者對外部世界也充滿敵意,而外部世界亦用懷疑的眼光看著中國。那時候的中國,一點兒也看不出未來世界第二大經濟體的潛質。

南巡之後,讓當政者感覺到了危機,「不改革就睡覺」的話也震動了當時以干預出名的李姓總理,路徑依賴的他想到的辦法是——趕緊印鈔票。反正,自他的父輩們執掌中國的大權以來,想印多少鈔票,怎麼印,一直都是領導說了算,人民,不過是承擔其後果的螻蟻而已。

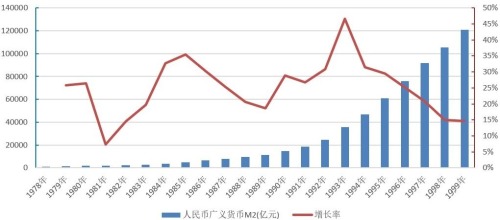

由此,造成了1992-1993年貨幣供應飛速增加,尤其是1993年,廣義貨幣增長率創下所謂「改開」以來的最高水平,同時也是1949年以來的第二高水平——47%!(註:中國貨幣供應年度最高的增長率出現在1958年:60%。後來發生了什麼,大家都知道)

1978-1999年中國的廣義貨幣量M2及其增長率(作者製圖)

當時的中國,雖尚未喊出「市場經濟」的口號,但已脫離「價格雙軌制」5年,「商品經濟」的概念已深入人心,如此毫無抵押的隨意天量印鈔,導致人民幣的信用遭遇了空前危機。

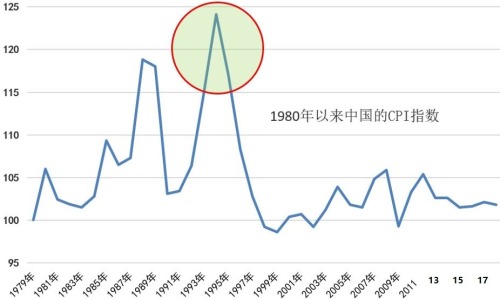

接下來,通貨膨脹如期而至,全社會物價飛漲,通脹創下建國以來最高水平,官方公布的1994年CPI高達124.1,實際上眾多消費品的價格直接翻番。

1980年以來中國的CPI變動情況(作者製圖)

人民幣不僅在國內遭到拋售,對外匯率也出了大問題。

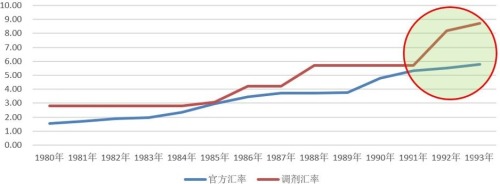

由於計畫經濟時代人民幣官方匯率高估,為了鼓勵出口,中國一直實施匯率雙軌制——官方匯率之外,另設一個進出口的調劑匯率。然而,由於人民幣缺乏堅實的抵押品,而且增發速度太快,導致其匯率始終高估,無論官方匯率還是調劑匯率,均在一路下滑——最嚴峻的下滑,就發生在1992年到1993年。

1980-1993年人民幣的官方匯率和調劑匯率(單位:元/美元。作者製圖)

1992年,官方人民幣匯率從5.32調整到5.51,但與此同時,調劑匯率卻從5.7巨變到8.2,1993年又再次下調到8.7。

此時,黑市的人民幣兌美元匯率,高達11.3!

人民幣信用,此誠危急存亡之秋也!

(二)借來的信用

為了應對匯率危機,1994年1月1日,中國取消匯率雙軌制,人民幣兌美元官方匯率瞬間從5.76貶值至8.7,一次性貶值51%。

因為當時中國與外部世界的聯繫還沒有那麼重要,對外匯率一次性貶值到位後基本穩定,但國內通貨膨脹卻依然肆虐,過去10年的經驗告訴民眾,人民幣並不值得信任。

「懂經濟」的朱鎔基,1995年初緊急空降北京,擔任副總理兼任央行行長,來處理人民幣信用潰爛這個爛攤子。

到位之後,朱鎔基一方面強力收回信貸,另一方面立即推動立法,1995年3月18日,全國人民代表大會通過了《中華人民共和國中國人民銀行法》,首次以國家立法形式,明確規定中央政府出現財政赤字不得向人民銀行透支。

過去36年中央政府隨意伸向印鈔的手,終於第一次被加上了緊箍咒。

不讓政府隨意伸手,對人民幣信用而言當然是第一要緊的事情,但要取信於民,還必須得為人民幣找到足值的抵押品才行。

鑒於民眾自國民黨時代以來對於美元等外匯的信心,也鑒於美元在國際上的霸權地位,中國最終選擇了用美元(含其他外匯)來充當人民幣的抵押品——實際上,當時大多數的發展中國家,也都是採用美元作為自身信用貨幣的抵押品。

換句話說,當時喪失信用的人民幣,需要藉助美元信用來為自己「加持」。用馬後炮思路來看,這個決定實在是英明無比:從1996年中國確立用外匯儲備作抵押來發行人民幣之後,中國從此進入低通貨膨脹社會,直到今天(見CPI指數圖)。

在人民幣確立抵押品之後,亞洲金融危機爆發,小龍小虎們的經濟一片哀嚎,而中國卻幸運的提前3年已經將人民幣一步貶值到位,躲過了美元持續升值的利刺。

雖然躲過了美元升值的刺,但外匯並不好掙,中國的經濟依然在低位前行。

轉折出現在2001年底。

這一年,經過艱苦而又漫長的談判,世貿組織終於決定接納中國,這個決定最終將中國帶入到世界經濟舞臺的中心。

有著數億龐大、廉價、馴順而又吃苦耐勞的人口,再加上政府前面幾年埋頭建設的良好基礎設施,帝國主義的資本家們聞著銅臭味蜂擁而來,中國就這樣迅速的變成世界工廠,「Made in China」的產品很快像潮水一般的湧向世界各地。

有了強大的製造業出口,人民幣信用的抵押品——外匯儲備,也不用發愁了。而有了這些抵押品,人民幣的信用根基也開始確立。

(三)第一輪

不過,就在加入世貿前後,中國經濟還有一個超級毒瘤殘留體內。

應該說,這個「毒瘤」主要是某總理留下的「遺產」——1995年之前,哪個國有企業和中央關係好,哪個企業就能得到巨量信貸,隨著時間的推移,這個巨量信貸越來越大。

2018年5月,全國人大財經委副主任委員賀鏗曾談及地方政府債務:中國地方債大概是40萬億,但地方政府就沒有一個想還債的!

借用這句話,當時能從銀行(中央)借到錢的國有企業,應該也是沒有一個是想還債的!

當中國想要建立現代中央銀行體制的時候,才發現這個毒瘤已經如此凶猛,不摘除它,中國經濟別說進入黃金時間了,能不能熬過去都難說。

筆者沒有查不到1999年中國銀行業的淨資產規模數據(銀監會公布的最早的2003年,中國銀行業淨資產為1.06萬億元),但可以肯定,淨資產肯定不足1萬億元。

但你知道麼?1999年,僅公布出來的工農中建+國家開發銀行的壞賬就超過1.4萬億元,實際普遍估計在3萬億元以上……

換句話說,當時整個中國銀行業已經嚴重資不抵債,按照通用會計準則,應該整體破產!

問題是,你說,中國真能讓國有銀行破產嗎?

央企都是所謂「共和國的長子」,那國有銀行,更是長子中的長子,怎麼可能破產?

不能破產,那就資產剝離咯!

資產剝離,那就輾轉騰挪咯!

輾轉騰挪,那就印鈔放水咯!

注資印鈔,就是銀行改革咯!

摘除毒瘤的手術被提上日程。信達、東方、華融和長城四家資產管理公司(AMC)旋即成立,由財政部注資,再由央媽再貸款給錢,還找四大行發行債券,用於「購買」四大行的不良資產。

如果不考慮2009年農業銀行上市前8000億元「壞賬剝離」,中國銀行業改革中的「資產剝離」共進行了3輪,共涉及約2.5萬億元銀行壞賬的輾轉騰挪。

不良資產輾轉騰挪,繞來繞去繞了好多圈,繞到最後無非還是大部分靠央行憑空印鈔解決,財政部再用全國納稅人的錢填另一部分洞。

最荒唐的是,四大AMC成立的本意是為中國銀行業紓困救急(難聽點兒說是擦屁股的),但實際上,如果考慮到資金使用成本,四大AMC其實根本沒有幫上任何忙,反而白白讓央行額外印鈔幾千億填補其中!

也許因為察覺到AMC處理壞賬的流氓本色,2009年農業銀行上市過程中的壞賬剝離,政府乾脆直接採用財政部出錢購買的辦法——事實也證明,這樣做確實成本最低!

更絕的是,在國有銀行金融改革中幫了倒忙的四大AMC,藉著所謂的「不良資產處置」,現今均已變身為國內金融巨獸,橫跨商業銀行、券商、期貨、租賃、保險、基金管理、擔保等行業,然後還通過搶奪一個又一個的「地王」,成為推動中國房地產價格暴漲的重要推手。

有人一直對這段歷史諱莫如深,但它確實在央媽的資產負債表中留下了痕跡(見下圖)。

1995-2005年中國央行的資產負債表構成(作者製圖)

注意上圖,1999年開始,「對其他金融機構債權」額度暴漲,而2001年開始,則額外多出來一個「對特定存款機構債權」,這些額度都是這一輪「金融業漸進式改革」的成本。

根據西南財經大學金融研究中心副主任陳野華測算,包括後來農業銀行股份制改革的成本,中國金融漸進式改革的成本累計有3.2萬億元之多。

根據筆者個人估算,其中涉及央媽印鈔(包括四大AMC在銀行發行的債券,銀行再從央媽那裡申請再貸款)的額度約2萬億元。

沒錯,2萬億,就是人民幣建立信用之後第一輪非常規印鈔的額度。

——這個數字今天看起來貌似不大,但你最好看一下上圖,1999年中國人民銀行總資產僅為3.5萬億元,如果放到1年裡,相當於央媽憑空在中國增加了近60%的基礎貨幣。

考慮到貨幣乘數,到2006年四大國有銀行(中工建交,不包括農業銀行)上市為止,這2萬億元的非常規印鈔,至少在社會上額外釋放了6萬億元以上的信貸。

中國的整體房價,為什麼在2002年才開始上漲,並在2005年加速,你總該明白了吧?

(四)第二輪

第二輪,當然就是2008-2009年期間著名的「4萬億」。

「4萬億」的本質,是通過行政指令和貨幣政策,迫使商業銀行向不滿足貸款的企業大肆放貸,從而有意擴大全社會的基礎貨幣和廣義貨幣,讓所有沒有參與到這場信貸大潮中的人受損,同時補貼所有得到大筆信貸的人。

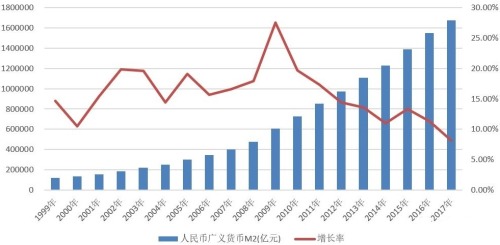

這次的非常規印鈔,表現在廣義貨幣供應量增速上,2009年人民幣M2增長率高達27.6%,創下《中國人民銀行法》頒布以來的最高增速(見下圖)。

1999-2017年人民幣廣義供應量M2的變動情況(作者製圖)

2008年底的時候,人民幣廣義供應量為47.5萬億,到2009年底就變成60.6萬億了,相當於國內人民幣一年內被稀釋了1/4以上。

也正是在2009年,人民幣M2折算成美元一舉超過美元M2供應量,中國人民銀行也一躍而成為「全球第一」央媽。

儘管說「4萬億」持續了好幾年(2008-2011),但與上一輪非常規印鈔不同,本輪印鈔主要是降低利率的信貸擴張,在央媽的資產負債表結構中看不到什麼特別的變化,只是在廣義貨幣供應上能夠發現這一段時間的超常規增速。

2008年底中國M2總量為47.5萬億元,2011年底為85.2萬億元,3年暴增了37.7萬億元——假設其中有50%是不應該發放的信貸,按照2011年末的貨幣乘數3來計算,3年之內央媽非正常印鈔的額度高達6.6萬億元。

這一輪「非常規印鈔」,規模超大而且集中的時間段非常短,由此導致了很多大城市房價直接在2009年出現翻番,本來在2008年應該調整的中國樓市,再次牛氣衝天。

(五)第三輪

第三次的大規模非常規印鈔,就是2015年開始允許地方債充當抵押品的事兒。

2015年央行及銀監會發布發行地方政府債券的通知(截圖)

與前兩輪的非常規印鈔時機不同,本輪將地方債納入抵押品之時,正值中國外匯儲備下滑、中國人民銀行的資產負債表收縮,為了阻止中國陷入貨幣緊縮,再加上避免地方政府債務的崩盤,央媽與財政部、銀監會在2015年5月聯合發文,決定將地方債納入抵押品。

這一輪的「非常規印鈔」規模,觀察央媽的資產負債表,很容易估算。

2007-2017年中國央行的資產負債表構成(作者製圖)

從2007年一直到2013年末,「對存款性銀行債權」這個條目的額度一直變化不大,但從2014年、特別是2015年以後開始暴漲,從2013年底的1.3萬億元暴漲到2017年底的10.2萬億元,佔了央媽印鈔抵押物的近30%。

如果2014年以來,這些新增的抵押物中,有80%是地方債的話,那我們就可以粗略估算,這一輪的「非常規印鈔」總額有約7.1萬億元。

財政部公布2017年底地方債餘額有16.47萬億元,大約有40%以上的地方政府債券被納入央行印鈔的抵押品。

因為2014年以來的降准,近兩年中國的貨幣乘數已經增長到5以上,所以這7.1萬億元基礎貨幣,算下來可能釋放了35萬億元以上的信貸。

結果就是——全國、特別是大城市的房價,再次在畸高的價位飛漲。

(六)第四輪,結果都一樣?

總結下來,1998年以來的非常規印鈔:

第一輪:印鈔2萬億,導致廣義貨幣擴張約6萬億,房價開始啟動大漲模式;

第二輪:印鈔6.6萬億,導致廣義信貸擴張近20萬億,引發房價暴漲;

第三輪:印鈔7.1萬億,導致廣義信貸擴張了35萬億,引發房價高位暴漲。

三輪「非常規印鈔」讓民眾最直接的觀感,就是城市房價暴漲4倍,北上深等大城市房價更是暴漲10倍以上。

2018年6月1日,央媽將市場上AA級債券納入MLF抵押品,相當於公布第四輪QE,這次會是一樣的結果麼?

中國央行有關MLF擔保品範圍變動的說明(央行網站截圖)

答案是——不一樣。

根據中信證券測算,此次信用抵押品擴容,理論上僅能增加4000億至6000億的可質押債券規模,相當於目前MLF規模的10%∼15%。

不得不說,5000億的規模與以前的三輪規模相比,這個量實在太小太小,杯水車薪。也正是因為如此,筆者才在「央媽這麼印鈔,房價會不會大漲」一文中強調,本次QE絕對不可能像前三次一樣引發房價暴漲。

不過,誠實說,我們所不知道的是,央媽這一輪放寬信貸——到底是因為對抗基礎貨幣通縮抵押品不足,所以才放寬的抵押品資格?還是因為,央媽真心想促進一下三農、小微企業和綠色經濟增長,所以親自上陣吆喝?

如果是前者,那這一輪的QE很可能只是開始而已,接下來央媽要麼需要降低存款準備金率,要麼將不得不更多的放寬抵押品資格;如果是後者,那這一輪QE對全國範圍內的影響,可能聊勝於無。

以中國目前嚴峻的整體債務狀況,要我來猜測,很可能是前者——也就是說,這5000億的QE很可能只是個開始,接下來,要麼降准,要麼擴大QE的抵押品規模,別無第三條路。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。